我家では先日、1年分の医療保険料をクレジットカードで支払いました。その額、しめて102,185円!

夫婦二人分の保険料とはいえ、年間10万以上を費やすその必要性についてはしばしば考えさせられる。。

ということで今回は、人生の三大出費の一つとも言われるこの保険料について、我家がを払い続けている理由を改めて振り返ってみようと思います。

見出し

まずは自分の医療保険プランを確認してみる。我家の保障内容はこれ。

「加入している医療保険の保障内容を教えて下さい」と聞かれて、スッと答えられる人ってどのくらいいるでしょう?

正直、僕はすぐに出てきませんでした。。

確か1日5千円の給付金があって、60歳払い込みで、保証期間は終身で・・・。あれ、通院保証はついてたんだっけ?ガン保険特約・・・うーん、つけてたような気がする。。

この程度っす・・・お恥ずかしい・・・。ということで、まずは自分の加入している保険プランについて把握してみようと思います。

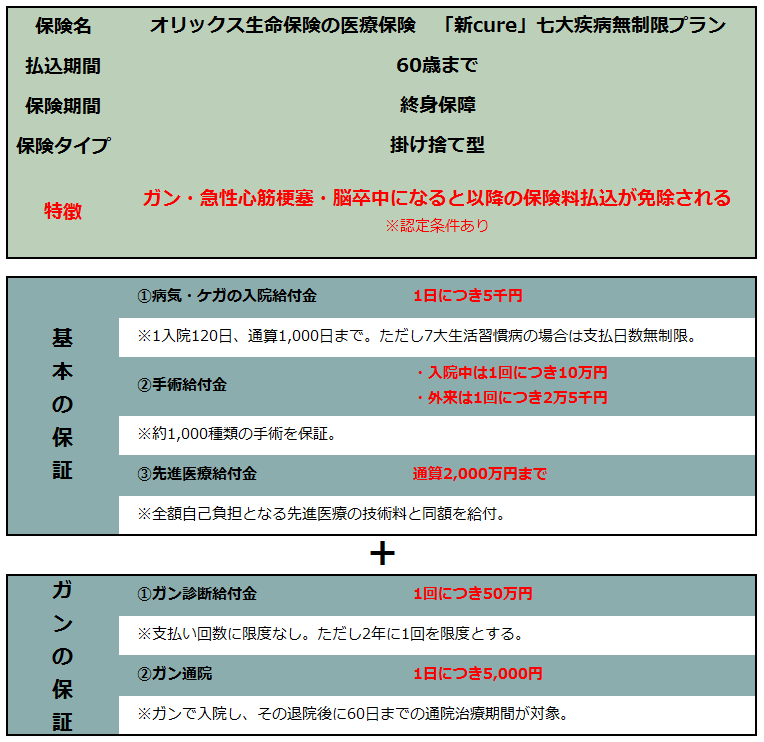

保険証書と保険プランを引っ張り出してきて確認してみたところ、我家が加入しているのは、オリックス生命保険の医療保険で、「新cure」七大疾病無制限プラン、というもの。

その特徴は60歳までにすべての保険料を払込み、死ぬまで保証期間が続く(終身保障)というものです。ちなみに途中解約した場合の返戻金はありません、いわゆる掛捨型ってやつです。

そして、このプランの最大の特徴は、もし60歳までに特定疾病(ガン・急性心筋梗塞・脳卒中)になった場合、以降の保険料払込がすべて免除されることです。

さて、この保険プランの内容をざっくりまとめるとこんな感じになります。↓

え~と、この保険の場合、病気・ケガの場合の給付金は、どうやら入院時のみで通院時はなにもつかない模様。

そして先進医療給付金ってのが、通算2,000万まで出るらしい。すごい額だ・・・。どうやら先進医療の技術料ってのは「保険対象外」なるらしいので、万が一、先進医療治療が必要になったときは重宝するかも。ただ、統計的に考えてもコレを使う確率はほぼゼロに等しいと思われます。

あと、一応ガン保証もつけてました。一般的なガン保険(ガンに特化した保険)に比べると、保険料が安い分、保障内容は見劣りします。なのでこれはオマケみたいなもんかな。

僕と妻、60歳まで払い続けて医療保険料の総額はいくらになる?

現在、僕が31歳、妻が33歳。1年前から医療保険料を払い始めまして、これが60歳になるまで続きます。

その額を計算すると、、、

僕が1,439,981円 + 妻が1,616,286円 = 総額3,056,267円!

おおぅ・・・、保険はマイホームの次に高い買い物だというけれど・・・間違いじゃないよね。総額にすると、やっぱりその数字に圧倒されるよ。たとえ二人分だとしてもだ。

この買い物の意味を端的にまとめると、「305万で一生分の医療保障を買う」ということなんだけども、果たしてそこまでの費用対効果があるのかどうか?という疑問はやっぱり残ります。

医療保険に入らなくても、すでに高額療養費制度によって守られている!という事実。

僕が医療保険の必要性に疑念を持つ最大の理由がコレ。

高額療養費制度っていうのは、簡単に言うと、「ひと月にどんなに医療費がかかっても支払う金額には上限を設けますよ~」って制度。これは協会けんぽとか国民健康保険など、公的医療保険の保証内容のひとつです。

だから上記の健康保険料を納めているサラリーマンや自営業者は、すでにこの制度によって守られている、といえるんですよね。

たとえば我家の場合ですと年収370万以下に該当するので、どんなに医療費がかかろうと、ひと月あたりの医療費は57,600円を超えることはありません。(これを超えて支払った分はあとから返金される)

入院で100万かかろうが、通院で50万かかろうが、です。

医療保険の費用対効果をシミュレーションしてみる。

先ほど「305万で一生分の医療保障を買う」と書きましたが、実際どのくらいの費用対効果があるのかをイメージしやすくするため、シミュレーションしてみることにします。

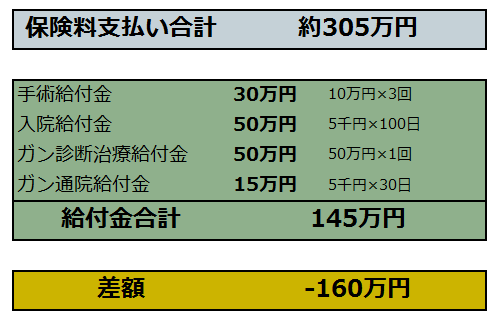

【ケース1】夫婦合わせて、手術3回(うちガンが1回)+通算100日間入院(うちガン通院が30日間)になった場合。※ガンは60歳以降に発症したと仮定

かなり悲観的に見積もってみましたが、すると、、、↓

合計305万の払込に対して、145万の給付金。ということは160万円の赤字・・・。全然ペイできてません。

じゃあさらに悲観的に見積もってみよう!ということで、、、

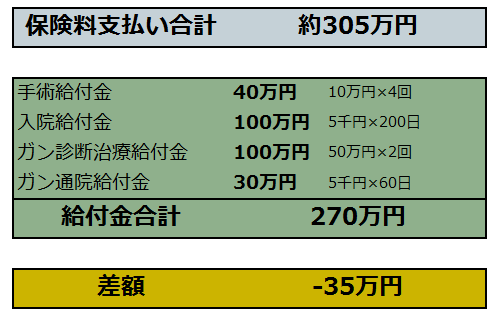

【ケース2】夫婦合わせて、手術4回(うちガンが2回)+通算200日間入院(うちガン通院が60日間)になった場合。※ガンは60歳以降に発症したと仮定

こんな人生考えたくない・・・。すると。↓

合計305万の払込に対して、270万の給付金。これでもまだ35万円の赤字!です。

こう考えていくと、医療保険で元を取るということは、非常に難しいことが分かります。そしてこのシミュレーション結果をみると、だんだん医療保険の必要性がわからなくなってきます・・・。

が、しかし!

冒頭にも書いたように、この保険にはもし60歳までに特定疾病(ガン・急性心筋梗塞・脳卒中)になった場合、以降の保険料払込がすべて免除されるというの最大の特徴があります。

これを加味してみましょう。

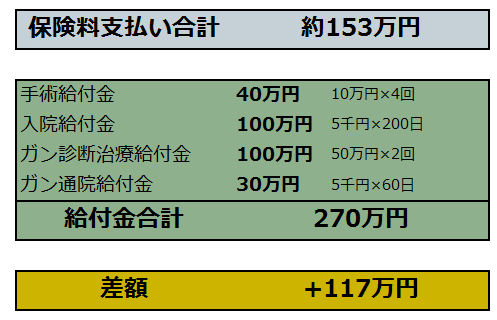

【ケース3】夫婦合わせて、手術4回(うちガンが2回)+通算200日間入院(うちガン通院が60日間)になった場合。※ガンは45歳の時に発症したと仮定

条件は概ねケース2と同じですが、ガンの発症年齢だけを45歳に変更してみました。これにより45歳以降(60歳までの15年間)は保険料払込がすべて免除されることになります。

45歳ということは我家の場合、全保険料のうち、約半分を支払い終えた時点、ということになります(保険料払込期間は30~60歳)。すると保険料の支払い合計は、

305万 ÷ 2 ≒ 153万円 ということになります。

これを元にシミュレーションしてみると。↓

合計153万の払込に対して、270万の給付金。結果、117万円の黒字ということになります。

この保険では、若いうちにガンなどの病気にかかると、より少ない保険料で、一生分の医療保障を手にできることになります。不謹慎な言い方かもしれませんが、こういった不幸な宝くじ的要素がこの保険にはあります。

でもさ、保険料免除になる確率って相当低いよね?

さて、ケース3のシミュレーションのように、保険料が免除になる確率って果たしてどのくらいなのか気になるところですが、これは保険会社のみぞ知る、です。

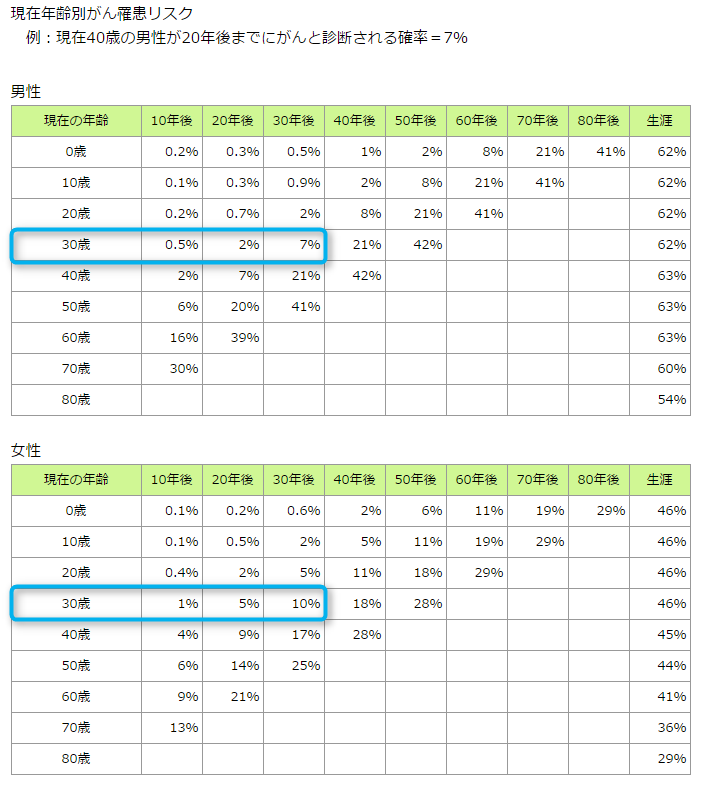

ただしこういう統計データがありますので参考までに。↓

これは現在の年齢を基準に、10年おきにガンと診断される確率をまとめたものです(2011年データに基づく)。

僕たち夫婦は、現在30歳前後。よって30年後(60歳)までにガンと診断される確率は、僕が7%、妻が10%ということになります。

さらにケース3のように、45歳でガン診断される確率となると、僕が2%、妻が5%にまで落ち込みます。

この数字を低いと判断するかは人それぞれですが、少なくとも医療保険に加入している人の中で、保険料免除になる確率はごくわずか。大部分の人が保険料の払い損、ということになってしまいます。

そもそも保険加入者が皆ペイできてたら、保険会社は潰れてしまいますからね。「お金持ちになれる黄金の羽の拾い方」の著者で有名な橘玲氏は「生命・医療保険は損することに意味のある宝くじ」と表現していましたがその意味がよく分かる・・・。

気を取り直して医療保険に加入するメリットをまとめてみる。

なんだか医療保険を否定したいような気持ちになってきますが、医療保険の優位性も確かにあります。

2,000万の先進医療給付金が付く

先進医療は公的医療保険制度の対象外となるため、もしこの治療を受けなければならない状況になったときは医療保険の効果が発揮されるってこと。

急な出費に備えることができる

手術給付金や入院給付金があると精神的に楽になります。人によりますが、少なくとも僕は。

特定疾病になると以降の保険料全額が免除となり大きく得をする

前述したように、若ければ若いうちにガン・急性心筋梗塞・脳卒中にかかってしまえば、それ以降の保険料が全額不要になりつつ、一生分の医療保障を手にできます。

節税効果がある=住民税や所得税が安くなる

年末調整や確定申告で、介護医療保険料として申告すると節税(=住民税や所得税が安くなる)につながります。

おそらく医療保険に加入することで、確実に得られて即効性のあるメリットがこれだと思います。僕もこのために加入しているともいえます。

どのくらい節税効果があるのか、ざっくり計算してみると、、、我家の場合、介護医療保険料から得られる控除額は上限いっぱいの40,000円。そしてこのうち約15%が節税になるので(年収によります)、、、

40,000円 × 15% = 年間6,000円の節税になるということです。

これが保険料を払い終わる60歳まで30年続くとなると、、、

6,000円 × 30年 = 30年で18万円の節税効果が生まれます。

ということは実質の保険料は、305万-18万円=287万円まで安くなるという考え方ができますよね。

まとめ。結局は「損してもいいから安心という一生分のお守りを数百万円で買う」という選択をできるかどうか。僕の結論は・・・。

こんだけ色々書いておいていうのもなんですが、、、

正直、今は継続するか否か迷ってます。

色々とシミュレーションしてみると、保険料をペイできるだけの、入院や手術などが一生のうちに起こる確率は相当低いってことが分かった。そして医療保険という宝くじを買った大部分の人が損しているということも。

でもそうはいっても、やっぱり人生何があるか分からない。前述したガンを発症率数%の中に、僕たち夫婦が絶対に入らないという保障はない。

そうゆう余計な心配はしたくないから、とりあえずこのまま医療保険には加入しておこう、って思う自分がいます。

でもこれって、無駄な保険に入り続けて保険貧乏になる典型的なパターンかも・・・?とも思います。

僕のように、もしもの時に~とか、とりあえず~的な考え方をする人が保険会社の大事なお客さんになるんだよねえ・・・。

「俺は損してもいいんだ。安心という一生分のお守りを数百万円で買えるなら」とハッキリ言えれば気持ちいいのですが。

この記事は元々、我家が医療保険に加入し続ける理由をハッキリさせるために書き出したのですが、結果的には「加入し続けるべきか否か」という悩みを増幅させることになってしまいました。

ただこの記事を書いて良かったことは、我家の医療保険の契約内容をちゃんと把握できたことと、費用対効果を具体的にとシミュレーションできたこと、その点は本当に良かった。

さてと、、、。

この件については継続するか否か、すぐに答えを出すことはちょっと無理そうなので、もうちょっと時間をかけて考えてみたいと思います。

こんだけ書いておいて結局これかい!って感じですけど。(-_-;)

コメントを残す