みなさんこんにちは!そうたろ(@minlife2016)です。

貯蓄型の保険料を支払っている方は、家計簿をつけるときにこんなふうに悩んだことはありませんか?

家計簿初心者さん

家計簿初心者さんこれは支出になるの?それとも・・?

我家はというと、掛け捨て型保険のほかに、貯蓄型保険も契約しており、どちらも毎月一定額を支払っているのですが、これらの保険料はマイルールに則って家計簿に記録しています。

ということで今回は、貯蓄型保険の家計管理方法について、解説したいと思います!

【はじめに】終身保険・養老保険・学資保険・個人年金保険ってどんな保険?

まず、貯蓄型保険の代表格である4つの保険について、かんたんにまとめておきますね。

終身保険

終身保険は、死亡保障と貯蓄の両方を持ち合わせた保険です(死亡保障が主目的)。

加入者が死亡した際に保険金が支払われる仕組みです。満期がなく、その名の通り、保障が一生(終身)続くのが特徴です。

定期保険とは異なり、保険契約の更新がないため、保険料は加入したときからずっと一定です。

一方で、生前に途中解約することで、解約返戻金が受け取れるため、貯蓄性を持ち合わせている保険でもあります(加入から一定期間を過ぎると返戻金額が支払金額を上回ることが多い)。

養老保険

養老保険は、死亡保障と貯蓄の両方を持ち合わせた保険です(貯蓄が主目的)。

保険期間は、10年間や60歳までなど、契約時に決めた一定期間となります。

加入者が保険期間中に亡くなった場合は、死亡保険金が支払われ、保険期間が終了する満期まで生きていた場合は、死亡保険金と同じ額の満期保険金が支払われる仕組みです。

つまり、保険期間中に亡くなっても亡くならなくても、同額の死亡保険金、または満期保険金が受け取れる保険です。

学資保険

学資保険は、子どもの教育資金を貯蓄するため保険です。

毎月一定の保険料を支払うことで、学資金(進学準備金や満期額資金)を受け取ることができる仕組みです。

さらに親(契約者)が亡くなった場合は、それ以降の保険料の払込が免除され、保障がそのまま継続されて学資金を受け取ることができるのも特徴です。

個人年金保険

個人年金保険は、老後の生活資金を計画的に貯蓄するための保険です。

公的年金(国民年金や厚生年金など)の不足部分を補えるメリットがあり、契約時に決めた年齢(60歳や65歳など)から毎年一定額の年金が受け取れる仕組みです。

また年金受け取り開始前に亡くなった場合は、それまでに払い込んだ保険料に相当する死亡給付金が支払われることが一般的です。

そうたろ

そうたろ個人年金保険は我家も加入しています!

【家計簿の書き方】貯蓄型保険料を貯蓄/支出として扱う方法

それでは、貯蓄型保険料の具体的な家計管理方法について2つご紹介します。

我家は2012年より、自作のエクセルテンプレートを使って家計管理をしてきました。

そのためこれ以降は、エクセル家計簿の素材を使ってご説明させていただきますね(。ᵕᴗᵕ。)"

【パターン1】支出として家計簿に書く

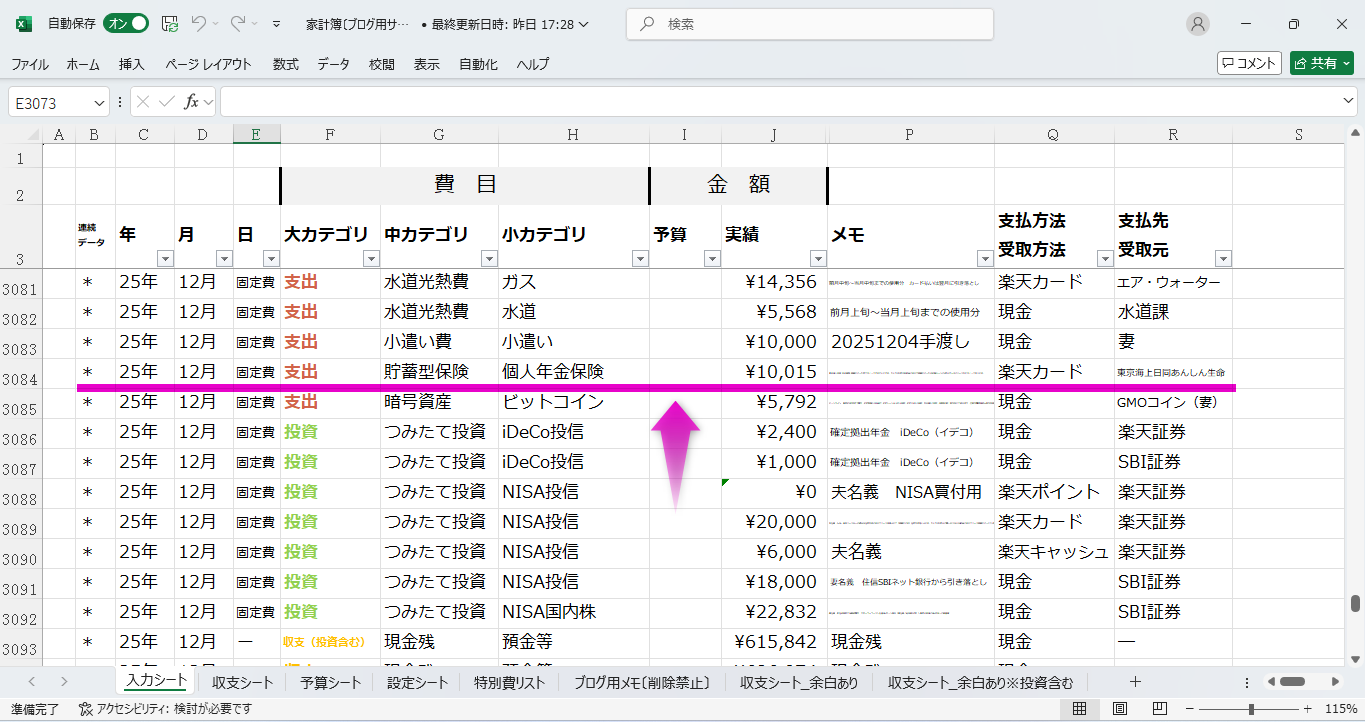

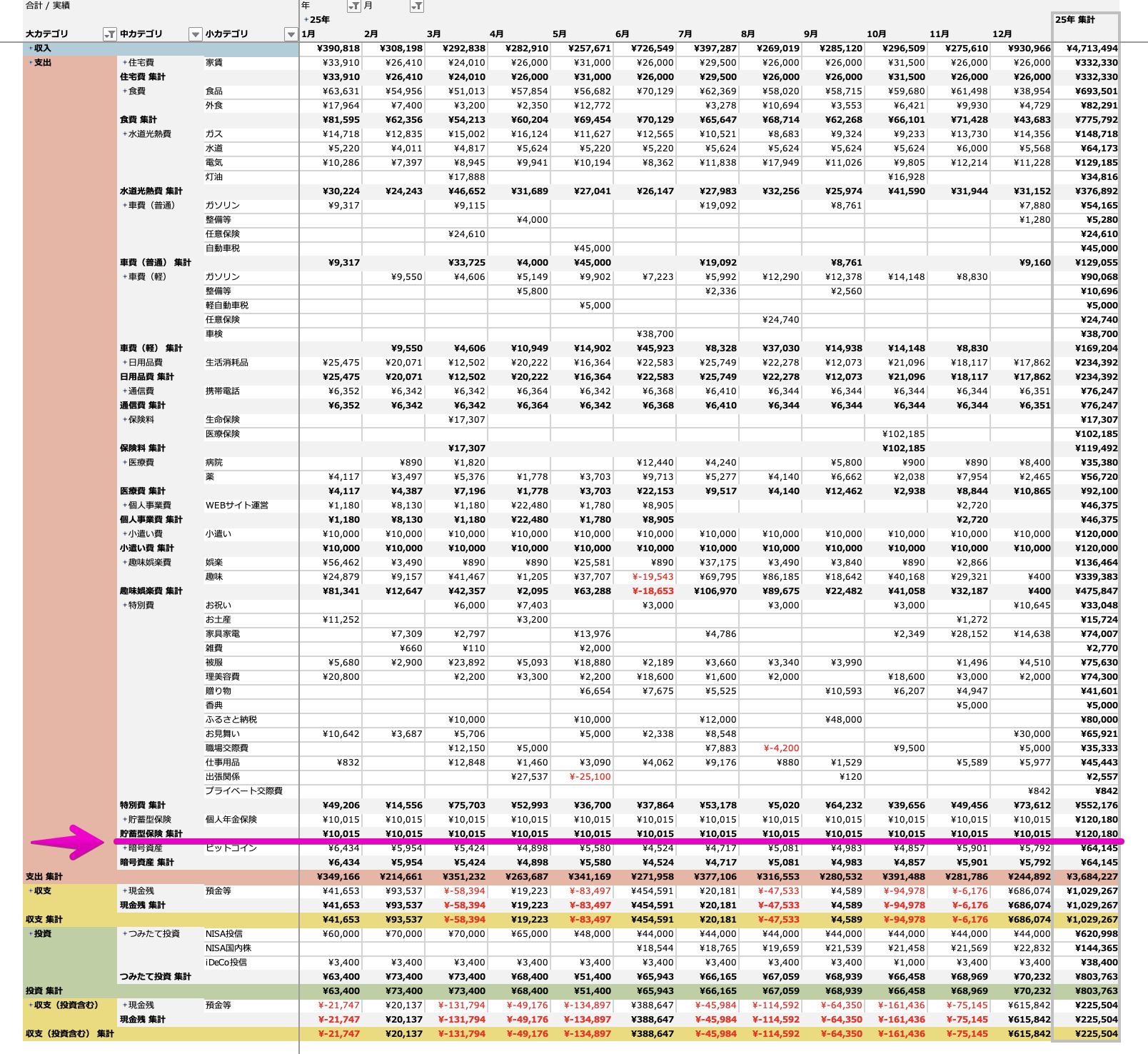

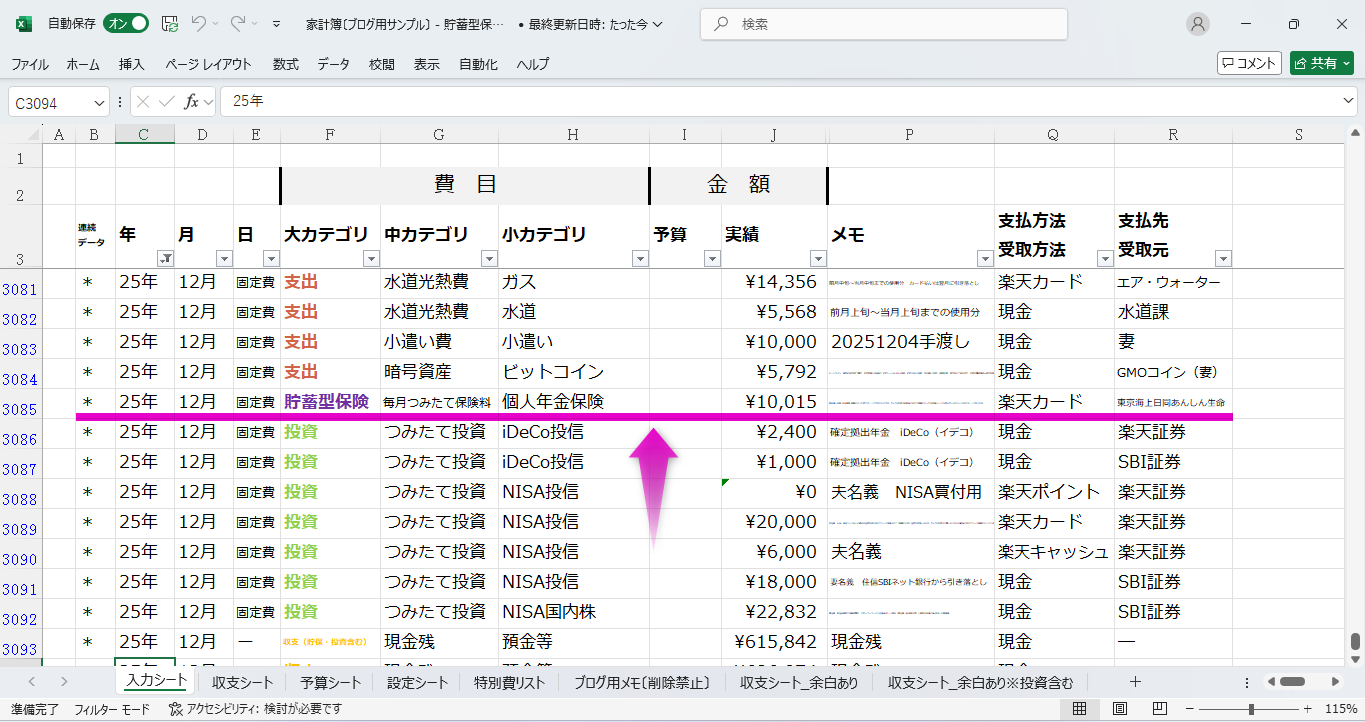

結論から書きますと、我家は貯蓄型保険の支払いは支出として家計簿に書いています。

貯蓄型の保険なのに、支出として書いてしまうのはなんだか違和感を感じるかもしれませんが、我家では以下のような考え方から支出として扱うことにしています。

- 資産価値があるとはいっても、契約内容や解約時期によっては解約返戻金を受け取れない場合もある

- 解約返戻金を受け取れたとしても、加入から一定年数たっていないと掛け金を下回ってしまう

つまり、貯蓄型保険の価値は変動を伴うものであり、明確にいま「〇〇円の価値がある」と言いきれないことが多いです。そのため貯蓄として扱うことには違和感を感じます。

よって消去法的な発想にはなりますが、貯蓄型保険は支出として管理することにしています。

貯蓄型保険を支出として扱う場合は、以下のように、支出という大きなカテゴリーの下に、中カテゴリーや小カテゴリーを作って分類すればいいと思います。

そうたろこの分類方法はあくまでも我家の例です。ご自分が管理しやすい分類方法を見つけてみてくださいね!

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 支出 | 住宅費 | 家賃 |

| 食費 | 食品・外食 | |

| 水道光熱費 | ガス・水道・電気・灯油 | |

| 車費 | ガソリン・任意保険・自動車税・車検・整備等 | |

| 日用品費 | 生活消耗品 | |

| 通信費 | 携帯電話 | |

| 貯蓄型保険料 | 終身保険・養老保険・学資保険・個人年金保険 | |

| 医療費 | 病院・薬 | |

| 教養娯楽費 | 娯楽・趣味 | |

| 小遣い費 | 妻小遣い | |

| 個人事業費 | WEBサイト運営 | |

| 特別費 | お祝い・香典・お土産・贈り物・お見舞い・職場交際費・家具家電・仕事用品・被服・理美容費・ふるさと納税・雑費・生活支援 |

家計簿の入力シートにはこんなふうに書いています。

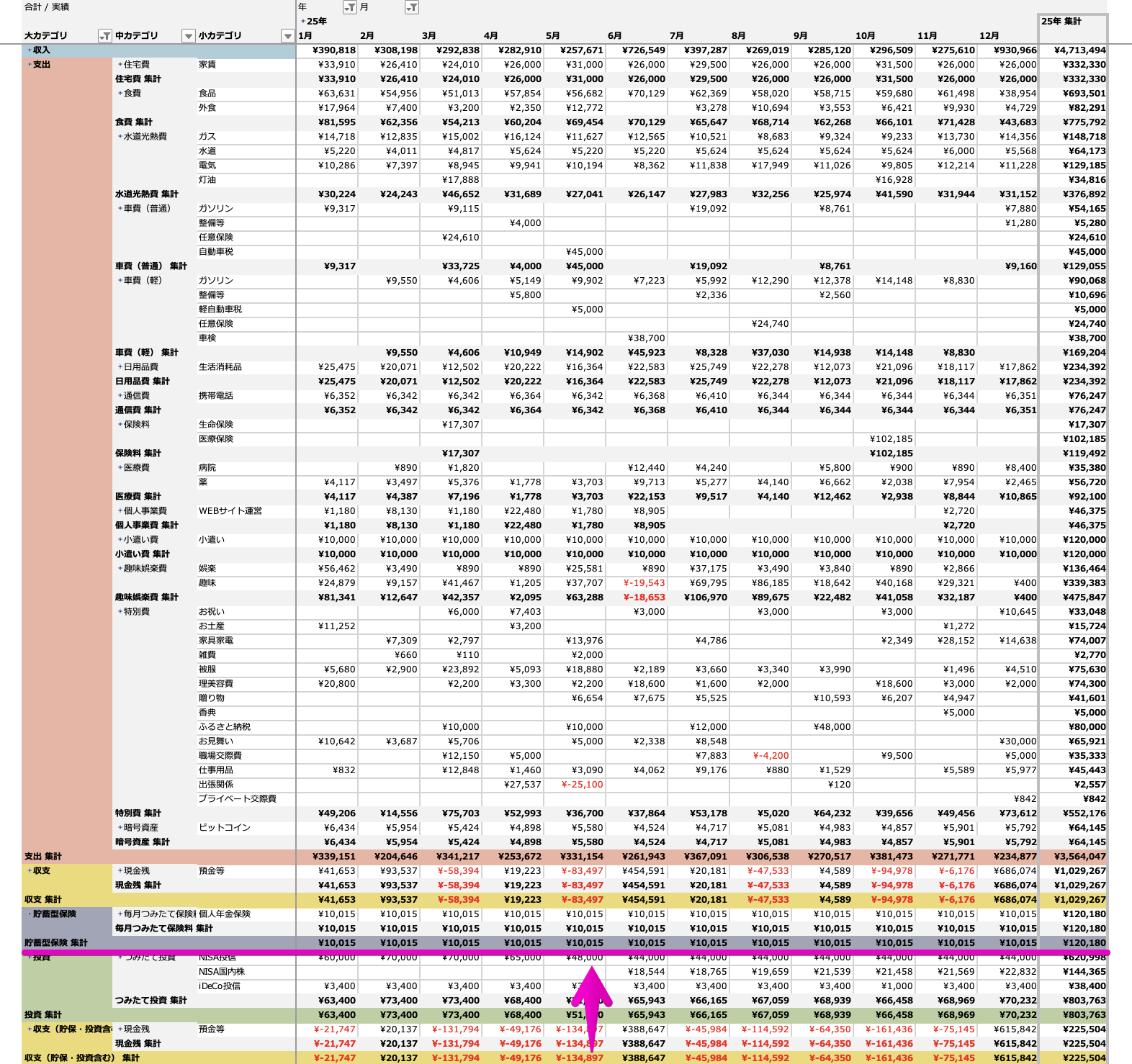

上記内容を収支シートに反映するとこうなります。

【パターン2】貯蓄型保険として家計簿に書く

家計簿初心者さんたとえば、掛け捨て型保険の場合は、将来保険金を必ず受け取れるとは限りませんから、支出として書いても特に違和感を感じませんが・・

家計簿初心者さんでも貯蓄型保険料の場合は、将来確実にお金を受け取ることを前提とした商品だし、支出として書くのはなんだか違和感を感じますね・・

そんなふうに感じる方は、「貯蓄型保険」という独立したカテゴリを作って書いてみてはいかがでしょうか?

具体的には、我家では以下のように、貯蓄型保険という大カテゴリーの下に、中カテゴリーや小カテゴリーををぶらさげる形で分類しています。

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 貯蓄型保険 | 毎月つみたて保険料 | 終身保険・養老保険・学資保険・個人年金保険 |

もし家計簿の入力シートに書くとしたら、こんなふうに書きます。

収支シートにはこんなふうに反映されます。

【さいごに】エクセル家計簿は項目を自由に分類・設定できます

我家では、自作したエクセルテンプレートをつかって家計管理していますが、エクセルであれば、項目(費目)を自由に設定できます。

たとえば先ほど【パターン1】でご紹介した、貯蓄型保険料を支出項目に追加する場合、このようにします。

そうたろ一番上の列に、メイン項目(保険料)を追加したら、その下に入力したものがすべてサブ項目になります。

そして、実際に家計簿に記録するときは、こんなふうにしています(個人年金保険料を支払ったケースを想定して入力しています)。

ちろる

ちろる項目入力の際に、先ほど設定した内容がプルダウン形式で表示されて選べるようになります。

こうすることで、項目の入力ミスが減る・入力が楽にできるなどのメリットがあります!

保険料に限らず、設定したい項目があれば、自由にいくつでも追加することができます。エクセルはとても便利です・・(^-^)

最後になりますが、家計簿は自分なりの項目の分類ルールができると作業効率がとても上がります。

みなさんもぜひ効率的な分類ルールを考えてみてくださいね。

この記事がお役にたてますと嬉しいです(。ᵕᴗᵕ。)”

コメント