ちろる

ちろるこの記事は私・ちろるが書かせていただきました!

青色申告をするために貸借対照表を作成したものの、それが本当に正しく作れているのか心配になったことはありませんか?

我家は個人事業主歴6年ですが、今でも確定申告のたびに貸借対照表の見方や仕組みを調べたり、作成ミスがないか確認するために計算したりと、パワーを奪われがちな決算書といえます・・(^-^;)

ということで今回は、備忘録もかねて、青色申告における貸借対照表の見方や構造、計算ルールについてかんたんにまとめてみました。

- 貸借対照表の意味がよくわかっておらず不安

- 貸借対照表の見方・仕組みをざっくり知りたい

- 貸借対照表の計算ルールが知りたい

【青色申告する人向け】貸借対照表の見方・構造について

貸借対照表は、個人事業主が青色申告で最大65万円の青色申告特別控除を受けるために必要なとっても重要な書類です。

- 個人事業主における貸借対照表は、青色申告をする際に提出する青色申告決算書類のひとつ。

- 貸借対照表は、決算時点での事業の財政状態を表す書類で、これは事業の健康状態がわかる「健康診断表」ともいえる。

- 貸借対照表により、期首(通常は1/1)と期末(通常は12/31)時点の、「資産」「負債」「資本」状態がわかる。

ということで、まずは貸借対照表の見方や構造のポイントをざっくりまとめてみました。

- 〔左側が資産〕 〔右側が負債と資本〕という配置になっている

- 資産→総資産、負債→借金、資本→純資産と解釈するとわかりやすい

- 資産(総資産)はいわば持ち物リストのこと。事業に関するすべて資産が金額に換算されて書かれており、集めたお金の使い道がわかる。

- 負債(借金)はいわゆる他人資本のこと。いずれ返済しなければならないお金。

- 資本(純資産)はいわゆる自己資本のこと。返済しなくてもいいお金。

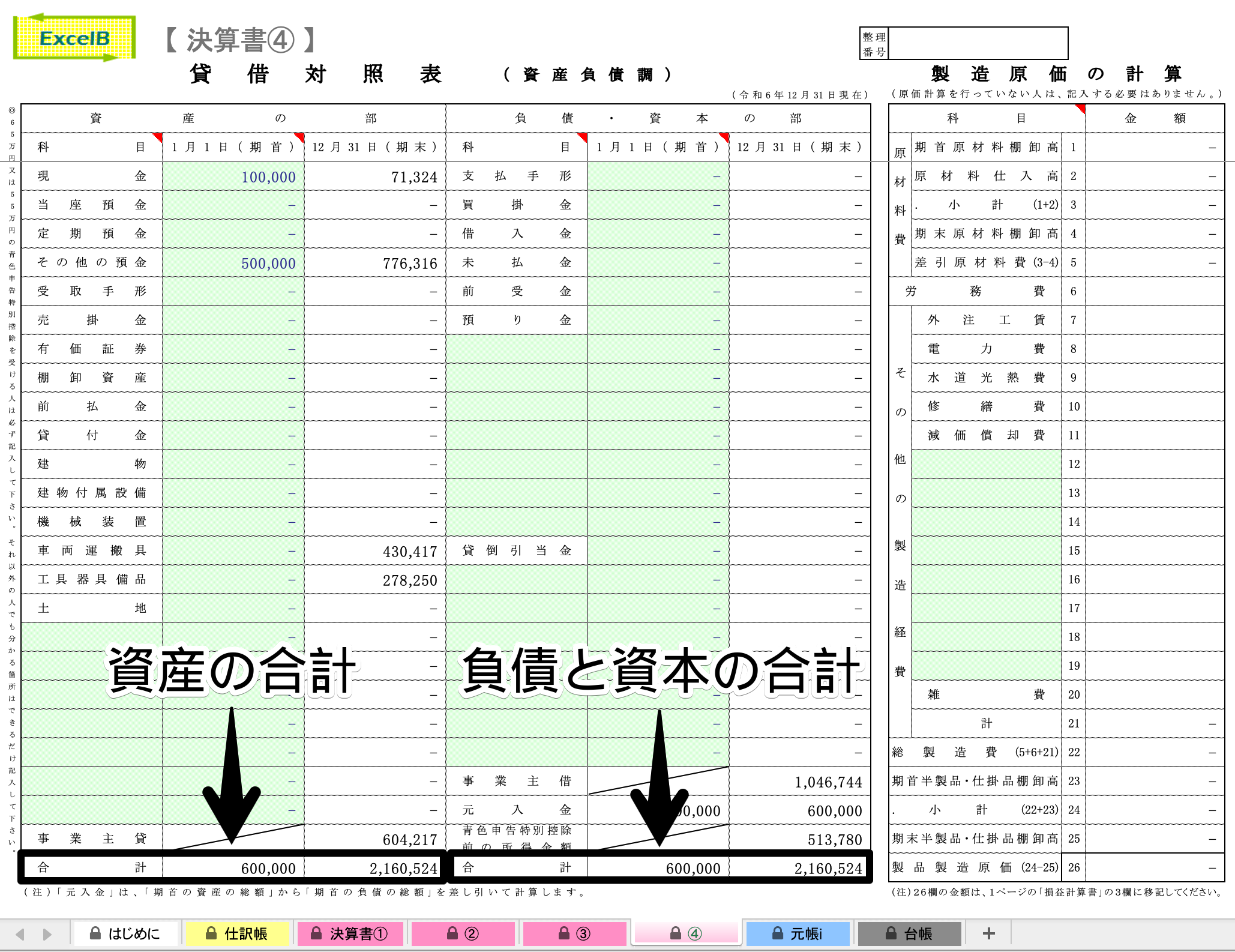

以下は貸借対照表のサンプルです。資産・負債・資本はこのように配置されます。

そして一番下に、それぞれの合計額が配置されます。

【知っておくと間違い探しに役立つ】貸借対照表の計算ルールについて

貸借対照表の見方や構造はなんとなくわかったけれど、本当に間違いなく作成できているのか心配になる人もいると思います。

が、貸借対照表の計算ルールを知っておくと、作成に間違いがあったときにすぐに気づけますし、計算してみて問題がなければ自信を持って申告できるなどメリットは多いです(^-^)

ということで、我家が青色申告会の経営指導員さんに教えてもらった、知っておくと間違い探しに役立つ貸借対照表の計算ルールをご紹介します。

左右の合計額が一致しているか

貸借対照表は、負債(借金)と資本(純資産)の合計が資産〔総資産〕になるという計算ルールになっているので、左右の合計額は必ず一致していなければなりません。

ちろる「負債+資本=資産」は貸借対照表の基本ルールです!必ず覚えておきましょう!

確認してみるとちゃんと一致していますね(○ˊᵕˋ○)

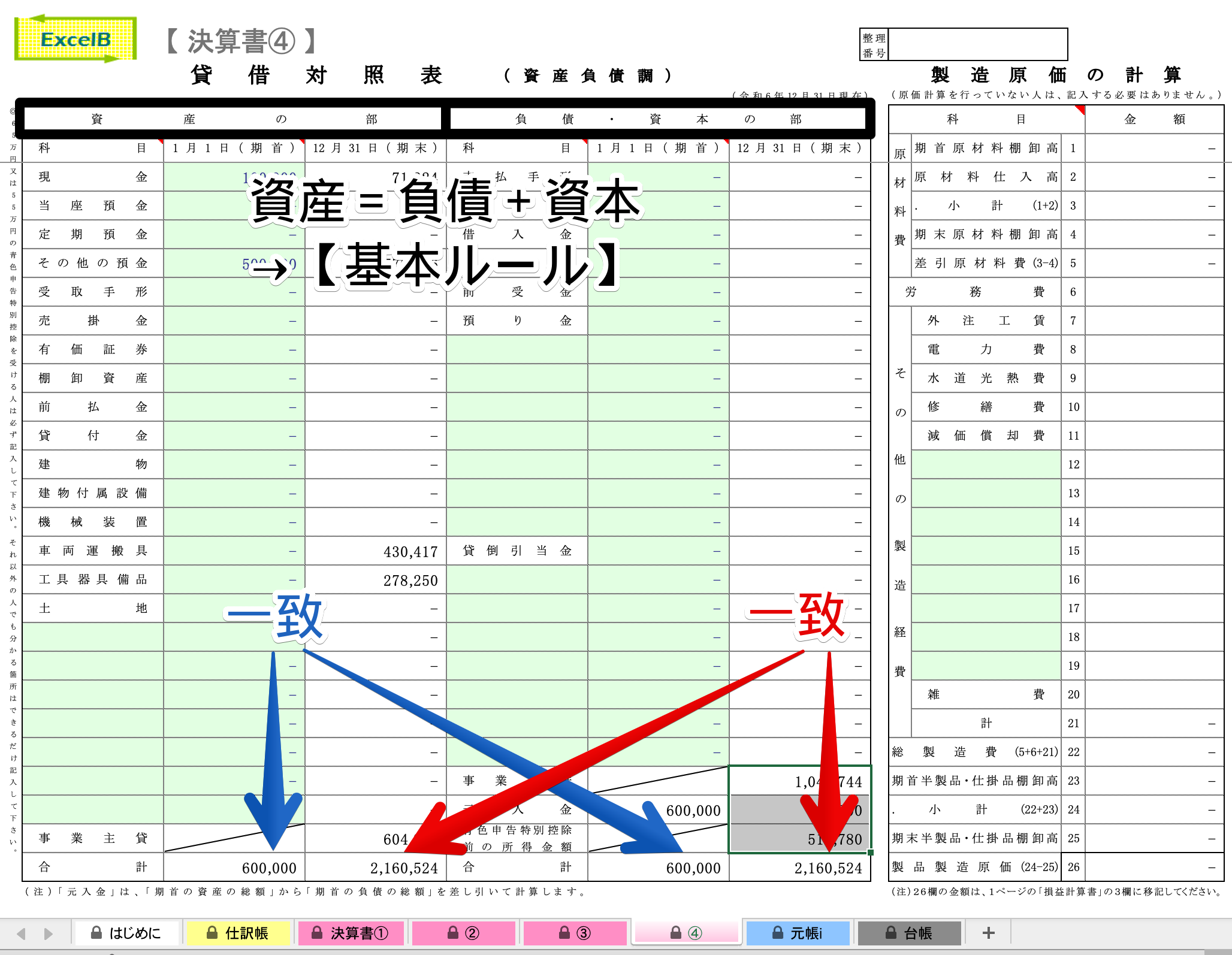

資産合計から負債合計を差し引くと資本合計になっているか

貸借対照表は、資産合計から負債合計を差し引いたものが資本合計と等しくなるという計算ルールがあります。

ちろる「資産ー負債=資本」ということですね。

さきほどご紹介した貸借対照表の基本ルール「負債+資本=資産」を変形させただけなので簡単ですね!

期末時の金額を確認してみたところ、確かにそのようになっていたので安心しました(○ˊᵕˋ○)

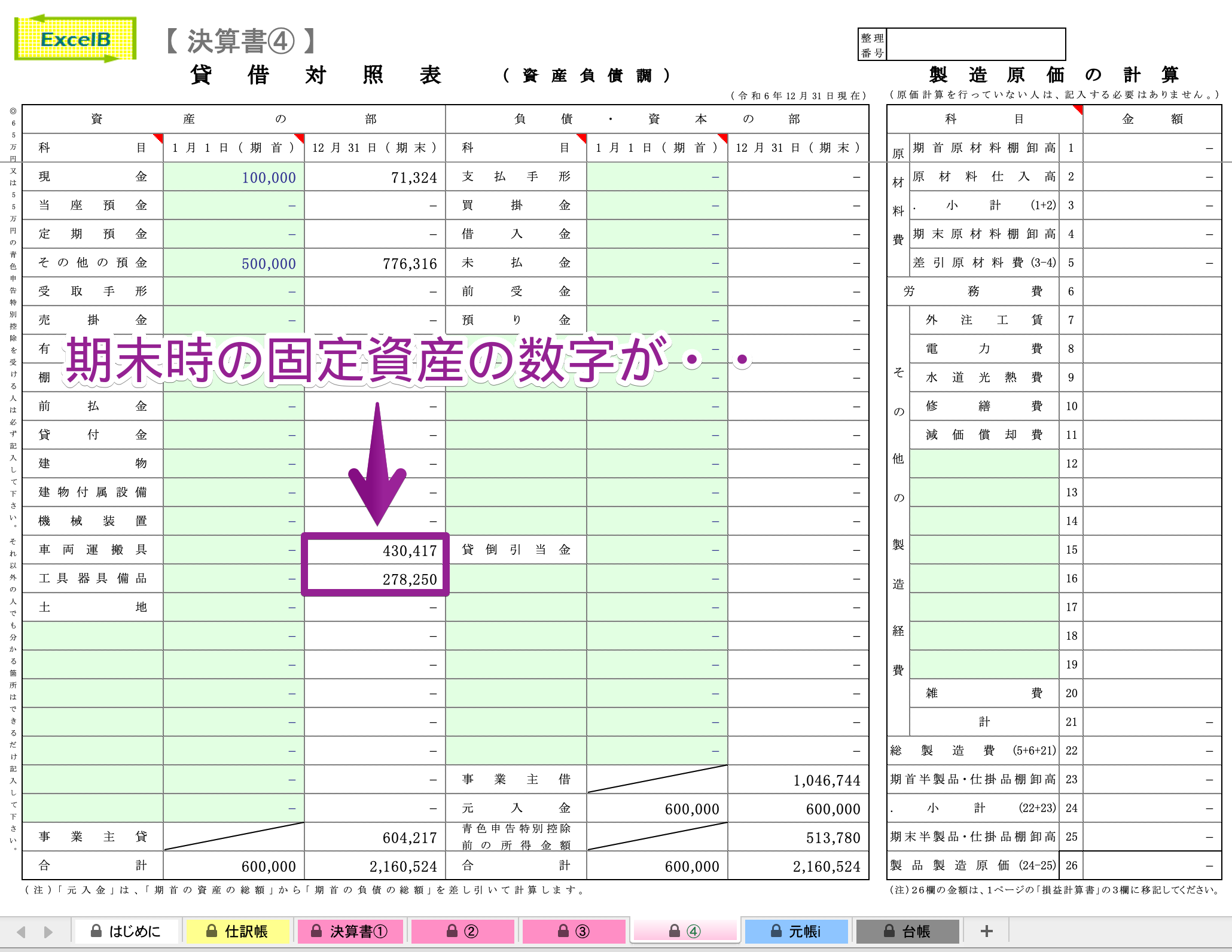

期末時の固定資産の数字が決算書③(ヌ)と一致しているか

これは計算ルールではありませんが、覚えておくと役立つ確認作業だと思います。

減価償却がある場合は、期末時の固定資産の数字が、決算書③(ヌ)と一致している必要があります。

ちろる自動会計ソフトを使っていると、決算書③(ヌ)の数字が、自動的に貸借対照表の期末時・固定資産のところに出力されていると思います。

確認したところちゃんと一致していました(○ˊᵕˋ○)

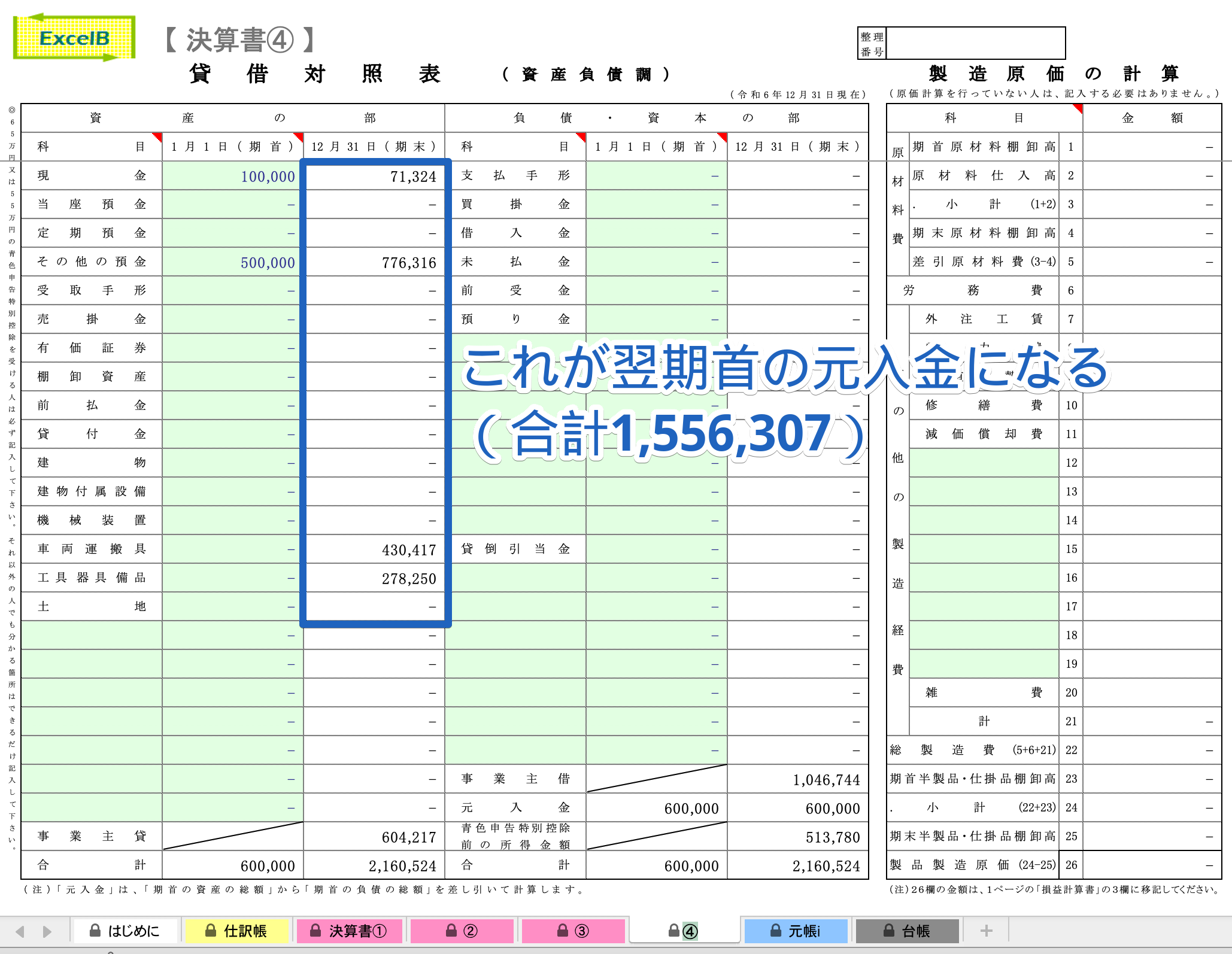

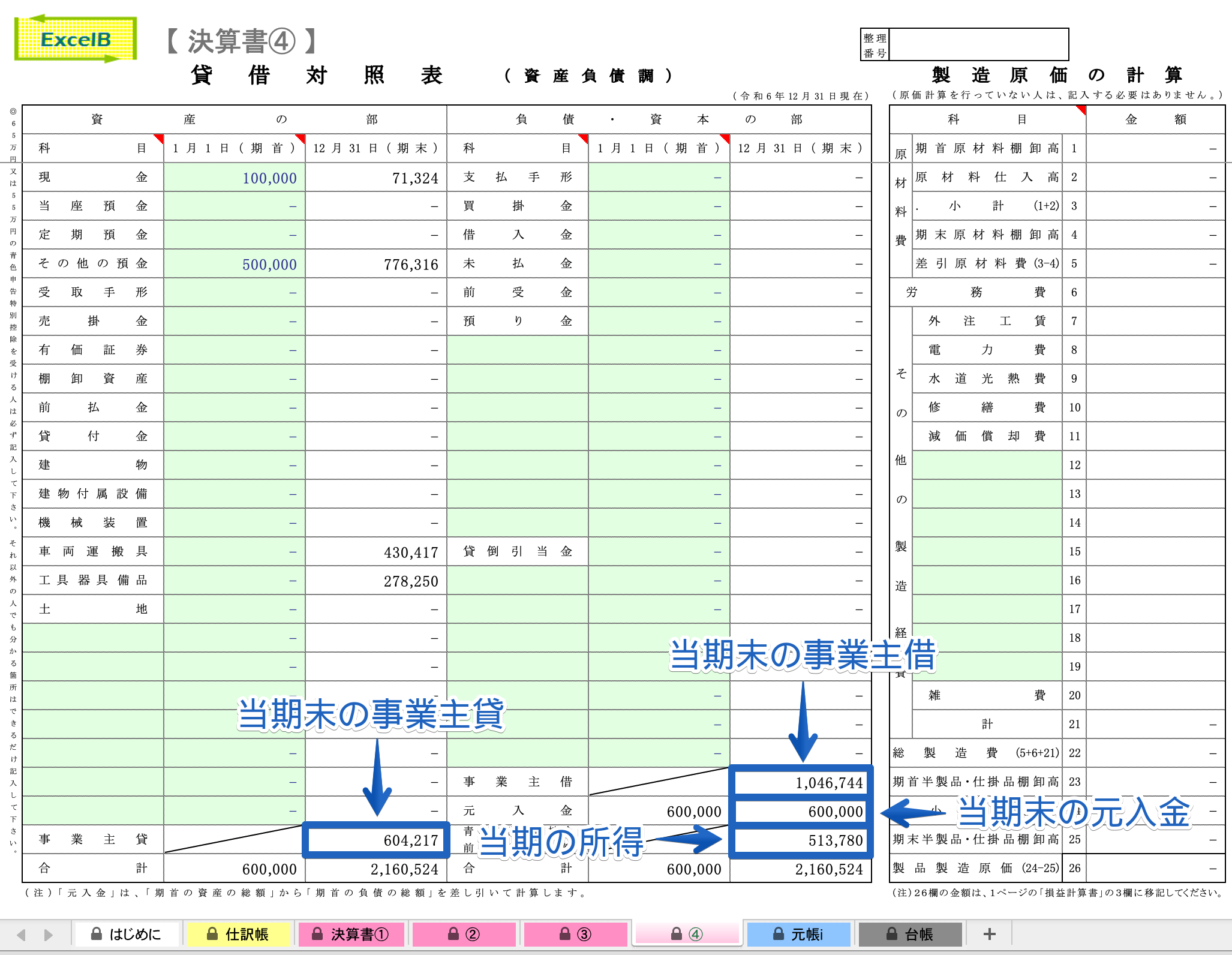

翌期首の元入金の計算に間違いがないか

翌期首の元入金に間違いがないか確認するための計算方法をご紹介します。

まず前提として、当期末の資産の合計額がそのまま翌期首の元入金になるので、今回のケースでは1,556,307がそのまま翌期首の元入金になります。

一方で、翌期首の元入金を求める計算式がこちらです。

- 翌期首の元入金=当期末の元入金+当期の所得+当期末の事業主借-当期末の事業主貸

今回のケースだと、以下の数字が計算に必要な数字になります。

ということでこれらの数字を先ほどご紹介した計算式に当てはめて計算してみますと・・

- 当期末の元入金〈600,000〉+当期の所得〈513,780〉+当期末の事業主借〈1,046,744〉-当期末の事業主貸〈604,217〉=1,556,307

計算の結果、翌期首の元入金の合計額と等しくなったことが確認できたのでOK!ということになります。めでたしめでたしです(^-^)

【さいごに】我家はエクセル簿記で青色申告書類を作っています

ということで今回は、我家が経営指導員さんから教えてもらった、貸借対照表の見方や構造、計算ルールについてご紹介しました。

我家は開業して数年が経ちましたが、実は、貸借対照表のことがわかるようになってきたのはここ最近のことです・・(^-^;)

正直なところ、貸借対照表のことがよくわからなくても、これまで青色申告はできていましたし、税務署の方でも書類を受理してもらえていたので、きっと書類の作成自体に問題はなかったのだと思います。ただ、今後も事業を続けていくうえで、事業の健康状態を把握したり、不安に駆られることなく確定申告をしていくためにも、今回ご紹介したような知識は有益だと思います。

最後になりますが、我家はエクセル簿記というフリーソフトを使って青色申告書類を作っています。

有料会計ソフトのような利用コストはかかりませんし、貸借対照表を含む決算書類をほぼ自動で作成してくれますので、毎年本当に助けられています・・(。ᵕᴗᵕ。)"

詳しい使い方はこちらにまとめましたのでよければご参考くださいませ。

最後までお読みいただきありがとうございました。

この記事がお役に立てますと嬉しいです。

コメント