みなさんこんにちは!そうたろ(@minlife2016)です。

突然ですが、クレジットカードを使った買い物について家計簿に書く時、こんな疑問を感じたことはありませんか?

家計簿初心者さん

家計簿初心者さんクレジットカードで買い物した場合、家計簿には「カード利用日」で書くのがいいですか?それとも「口座引落日」で書いた方がいいですか?

たしかにクレジットカードの場合、買い物した日と口座引落日のタイミングがずれるので、いつの日付で家計簿に記録すればいいのか、悩むこともあるかと思います。

ということで今回は、クレジットカードによる支出の家計簿への記録タイミングについて、我家の考え方をご紹介しますね。

【結論】クレジットカードで買い物したときは口座引落日ではなくカード利用日で記録するのがおすすめ

結論から書きますと、我家としては、クレジットカードで買い物したときは口座引き落とし日ではなくカード利用日で記録するのがいいと思います。

そうたろ

そうたろ難しく考えず、現金払いのときと同じように、カード利用日(カードを使って買い物した日付け)で記録するのがポイントです!

利用日で書くことをおすすめする理由

正直なところ、家計簿をつける目的は支出傾向の把握なので(1年間の収支がざっくりわかればOK)、そういう観点でいくと利用日・引落日のどちらで書いたとしても問題はありません。お好みで管理しやすい方を選べばいいと思います(^-^)

しかし我家では、以下の理由から利用日で記入するほうが好ましいと思っています。

- クレジットカードを使った支出額をいつでも把握できるようにしておくため

クレジットカードを利用するということは、信用と引き換えに、カード会社に支払いを立て替えてもらっているわけで、これはつまり借金をして買い物していることと同じことという考え方ができます。

そしてクレジットカードの怖いところは、引き落としのタイミングが数ヶ月遅れることでリアルタイムの支出状況が分かりづらくなることに加え、カード一枚さえあれば(上限金額までは)際限なく買い物ができてしまうことです・・。

そうたろ己の自制心が働かなければ、カード破産など、恐ろしい事態に陥る可能性もあります・・

そういったデメリットを補うために、クレジットカードを使った場合は、買い物した日付で家計簿に記録し、現時点での支出状況をいつでも把握できるようにしておいたほうがいい!と考えています(^-^)

具体的な家計簿の書き方紹介

我家は2012年より、自作のエクセルテンプレートを使って家計管理をしてきました。

そのためこれ以降は、エクセル家計簿の素材を使ってご説明させていただきますね(。ᵕᴗᵕ。)"

ということで、我家が実際にどんなふうに家計簿に記録しているのか、その様子を少しだけご紹介します。

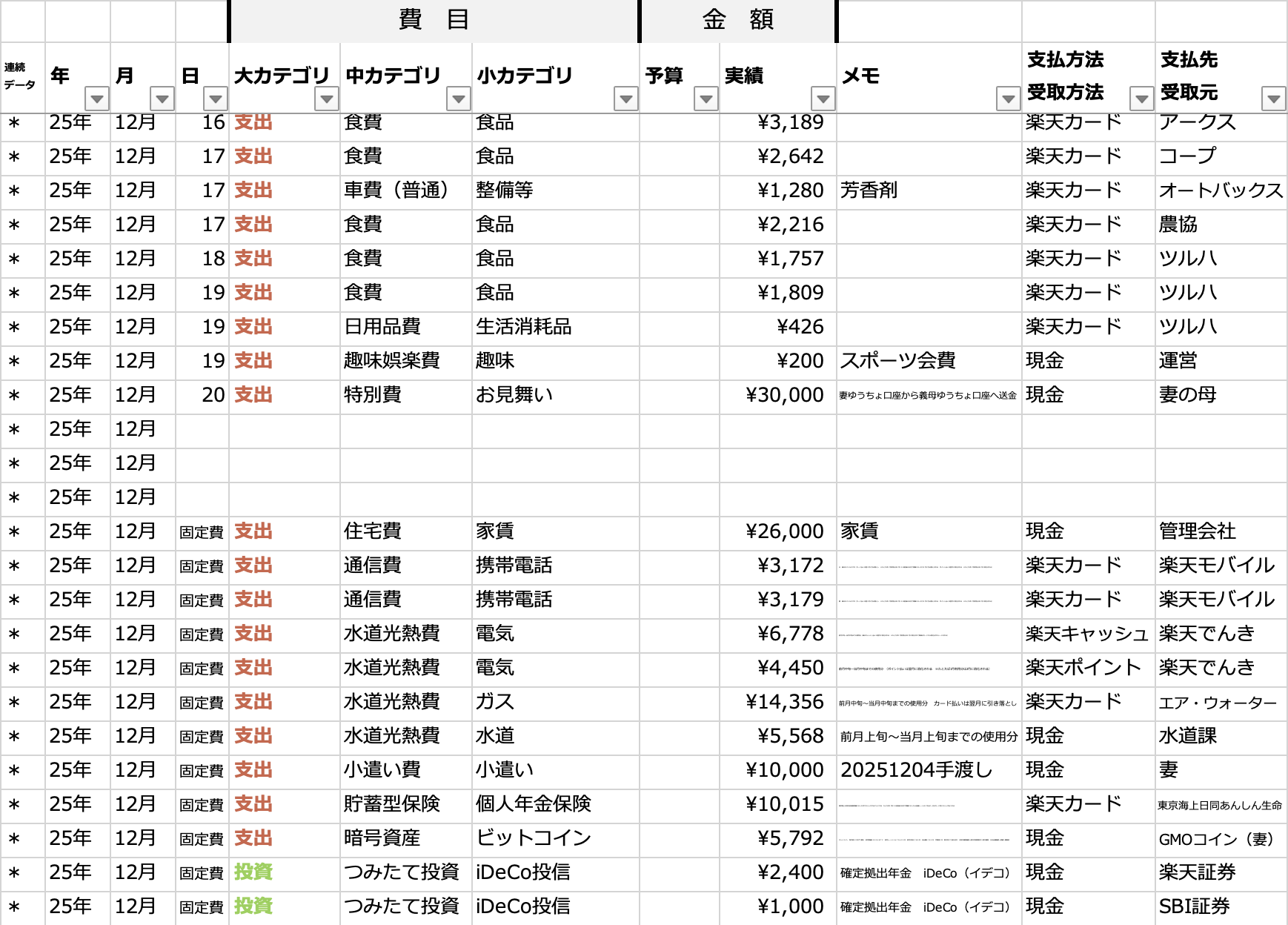

こちらが入力シートと呼んでいるもので、日々の収支データを入力するシートです。

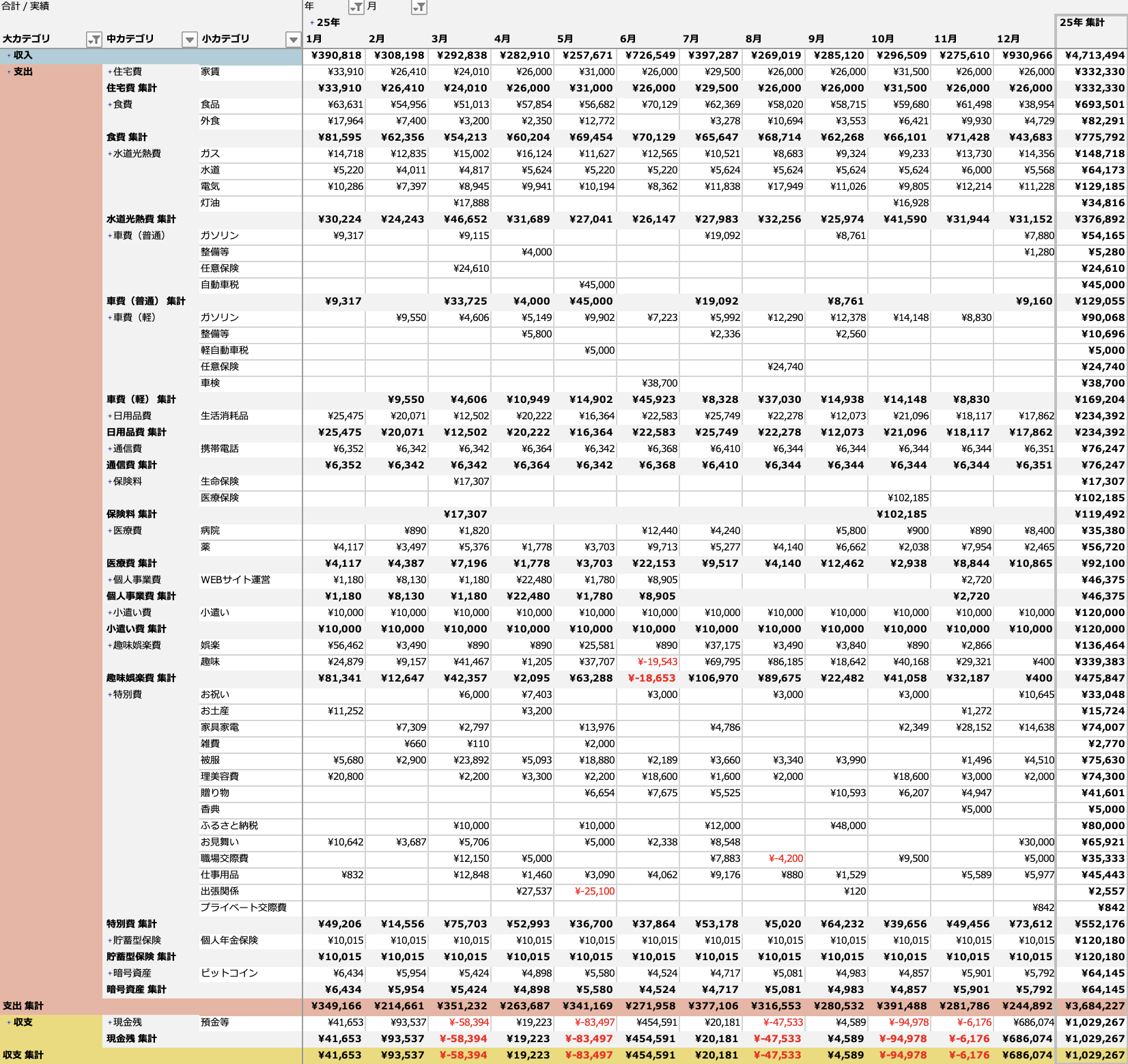

そしてこちらが収支シートと呼んでいるもので、先ほどの入力シートのデータを自動集計して、一覧表にしたものです。

具体的には以下のように、レシートを見ながら入力シートにクレカの利用日や金額などを入力して、収支シートを更新するという作業をしています。

このときは「12/22に食品を楽天カードで1,600円買った」という記録を入力してみました

そうたろちなみに家計簿への記録タイミングについては、レシートがある程度たまってきたら、暇な時・気が向いた時にさくっと終わらせています!

【例外】固定費のクレジットカード払いは口座引落し日(月)の支出として書く

クレジットカードで買い物した場合は、基本的には先ほどご紹介しましたように、利用日で家計簿に書くことをおすすめしていますが、例外もあります!

それはスマホ利用料金や水道光熱費、各種サブスク料金などの固定費をクレジットカードで支払った場合についてです。うちでいいますと、たとえば以下の支出が該当します。

- プロパンガス料金(毎月1万円前後)

- NISA投信買付(毎月10万円)

- 個人年金保険(毎月1万円)

- マネーフォワードプレミアム会費(年間6,490円)

- 生命保険料(年間1.8万円)

- JAF年会費(年間4千円)

- etc

ちろる

ちろる普段の買い物のようにその都度支払うのではなく、自動払い設定にしているのが多いのも固定費の特徴ですね!(我家はすべて自動払いです)

結論から書きますと、これらの固定費については口座から引き落とされた日(月)の支出として家計簿に書けばいいと考えています。以下、その理由です。

- 利用期間が複数日にまたがっていることが多く(1ヶ月〜1年)、また普段の買い物(変動費)のようにレシートが発行されることもないので、具体的に○月○日の支出とすることができない

- 固定費によってはたとえば、利用期間が1月中旬〜2月中旬までなどと月をまたぐものもあり、何月の支出とすればいいのか判断しづらい

- 普段の買い物(変動費)と違って、固定費は金額がほぼ変わらないので、記録タイミングが多少遅れても、あとで使いすぎに気づいて慌てふためく・・というような心配が少ない

ということで、固定費については何日(何月)の支出とすればいいのか分かりづらいですから、これはもうシンプルに口座から引き落とされた日(月)の支出として記録すればいいじゃないか!と思った次第です(^-^)

具体例をあげてみますね!

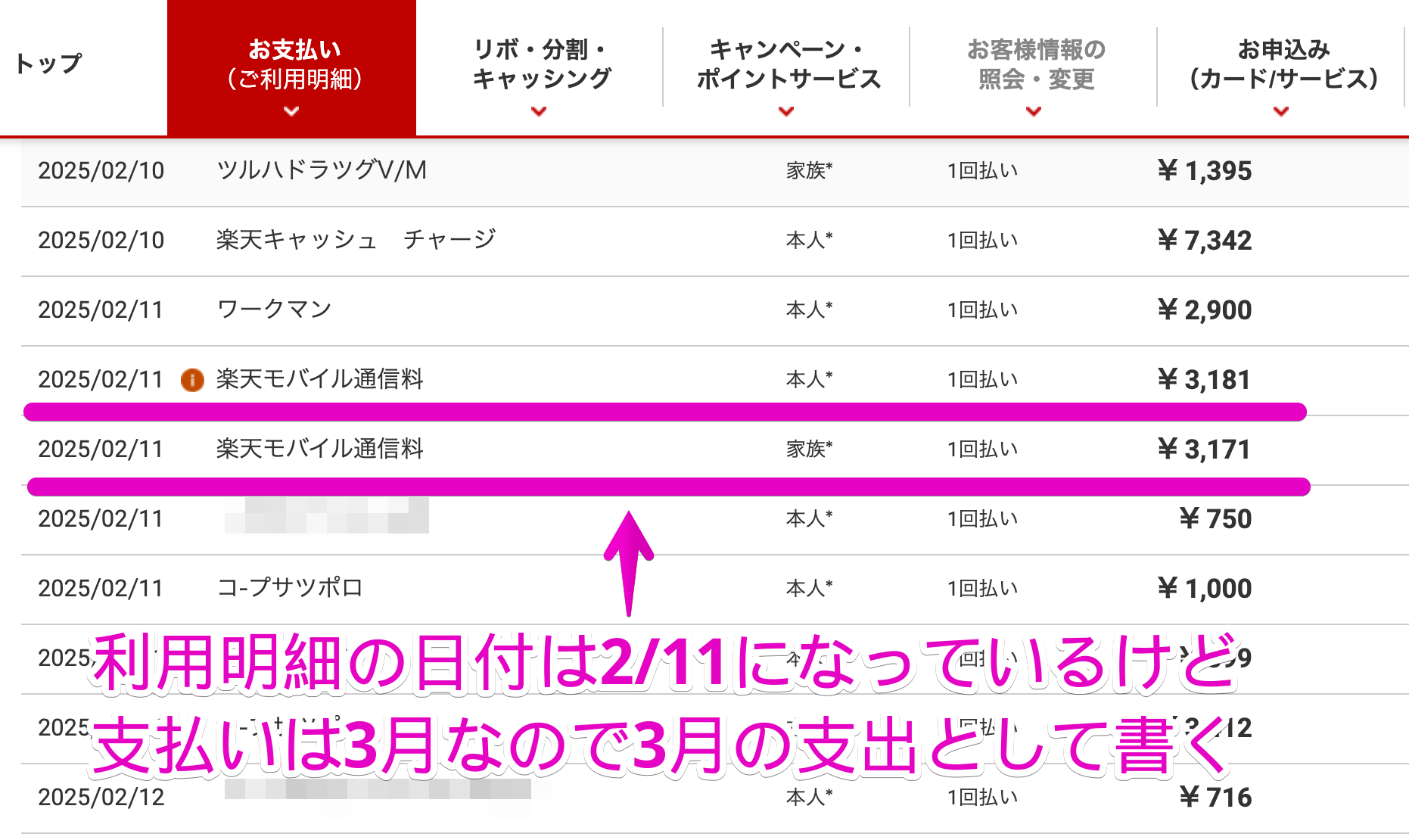

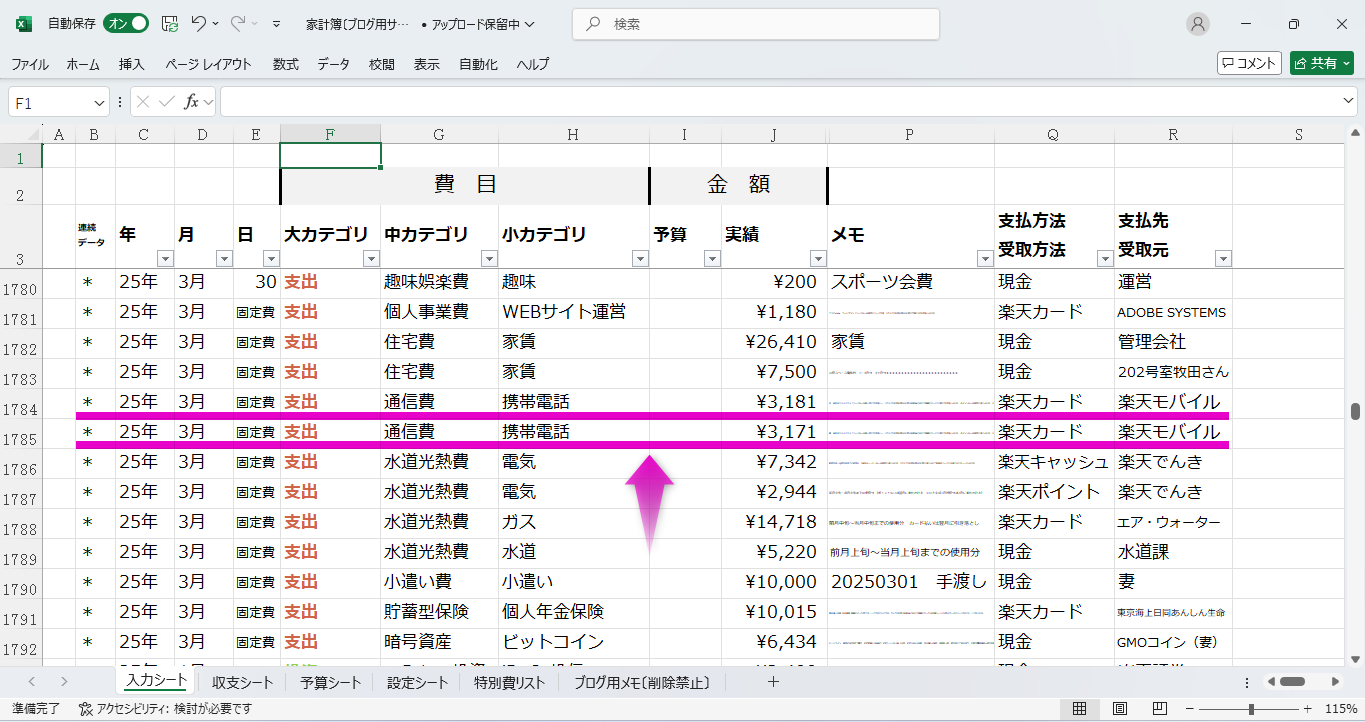

以下は、我家のスマホ料金の明細なのですが、1月の利用料金が2月の利用明細に載って、3月に引き落とされるようです。ということで、このケースについては3月の支出として記録することになります。

ということで、家計簿にはこのように入力します。

そうたろ

そうたろなお上記の通り、固定費に関するデータを入力するときは、日付は入力していません。

理由は、固定費は「何月の支出だったか」が分かればそれでOKであり、日付までは必要ないからです。

固定費×クレジットカードの家計簿書き方については、以下の記事に詳しくまとめたのでよければご参考くださいね。

【さいごに】収支が合わなかったり家計簿のずれがあっても気にしなくていい!

家計簿初心者さん

家計簿初心者さん普段の買い物(変動費)については、利用日で家計簿に書くのは分かりましたが、実際にお金が引き落とされるのは翌月以降なので、収支が合わなくなると思うのですが大丈夫ですか?

家計簿初心者さん一方で固定費についても、引落月の支出として書くのは分かりましたが、実際に利用した期間と家計簿上の支出タイミングがずれてしまうのが気になりますが大丈夫でしょうか?

結論から書きますと、上記の心配は無用です!

なぜなら先にも書きましたが、家計簿で一番大切なことは支出傾向を把握することだからです!

家計簿上の収支と実際の残金が合わなくても、家計簿の記録タイミングが多少ずれたとしても、支出傾向は十分把握できます。

それに、タイミングがずれても誰からも文句は言われませんし、収支をしっかりあわせたところで貯蓄が増えるわけでもありません。

そうたろ現に、我家では収支の整合作業(家計簿上の残高と預金残高を合わせる作業)は、時間とストレスがかかるのでやっていません・・汗

その代わりとして、毎月一回すべての金融資産残高を書き出す作業をしています!

繰り返しになりますが、家計簿の一番の目的は1年間の支出傾向を見える化することです!

家計簿のずれがあってはいけない・・必ず収支をあわせなければならない・・などと難しく考えることはやめて、家計簿の本来の目的を達成しましょう!

この記事がお役にたてましたら嬉しいです(。ᵕᴗᵕ。)"

コメント