みなさんこんにちは!そうたろ(@minlife2016)です。

突然ですが、みなさんは貯金簿というものを知っていますか?

家計簿は知っていても、貯金簿という言葉ははじめて聞いた!という方もいるかもしれませんね。

我家は貯金簿を2012年からつけていますが、その経験を通して感じたことは、実は貯金簿の方が家計簿よりも始めやすく続けやすい!そして家計簿にはないメリットがたくさんある!ということです。

そのため、家計簿に苦手意識を持っている方は、まずは貯金簿からはじめてみてほしいと思います。

ということで今回は、貯金簿をつけるメリットやそのつけ方について、我家の経験をもとに解説していこうと思います\(^^)/

【はじめに】貯金簿ってなに?家計簿とのちがいは?

家計簿と貯金簿の違いをすごくかんたんにまとめるとこうなります。

- 家計簿

-

お金の出入り(収支)を見える化するためのツール

- 貯金簿

-

お金の残高(資産や負債)を見える化するためのツール

家計簿は、どんな収入がありどんな支出があったのかを記録するためのツールですよね。

各項目ごとのお金の出入りが詳細にわかるので、無駄な支出を見つけて削減したりと、お金を貯めるための作戦をたてるときに役立ちます。

しかし家計簿をいくらつけても、実際にお金がいくら貯まったのかについてはわかりません。これは家計簿にはできないことなんですよね。

とらまる

とらまるシンプルにいまとらまるの全資産がいくらなのかが知りたいにゃ・・

そうたろ

そうたろそれなら貯金簿の出番です!

貯金簿は、いま現在持っている金融資産や負債の残高をすべて見える化したものです。

数ヶ月おきに口座残高などを確認して、その数字を一覧表にすると、今持っているすべてのお金の総額がわかります。

これを続けていくと、数ヶ月でこれだけお金を増えた!一年経ったらこんなにお金が増えていた!という具合に、お金がいくら貯まったのかがわかるようになります。

貯金簿をつけるメリットをご紹介

貯金簿をつけるメリットについて、もう少し紹介させていただきますね。

家計簿が続かない人でも続けやすい

家計簿は3日坊主の代名詞といわれるくらいですから、トライしてみたけど長続きしなかった・・って方は多いと思います。

家計簿はすべての収入と収支について、こまめに記録していかなければならないので、途中でめんどくさくなりやめてしまった・・というパターンが多いと思います。

しかし貯金簿は、数ヶ月おきに一度だけ、資産や負債を確認してまとめるだけなので、家計簿に比べると、作業量が圧倒的に少ないのがメリットです(^-^)

ただひたすらに現金やポイント、商品券などの金融資産の残高を記録していくだけの単純作業ですし、作業頻度も少ないので、ストレスを感じづらく、長く続けることができます。

貯蓄モチベーションが上がる・生活設計を立てやすくなる

- 実際に今どれだけの資産があるのか

- 以前と比べていくら資産が増えたのか

家計簿だとそれがわかりませんが、貯蓄簿だとそれがわかります。

そしてお金が増えていることがわかると、貯蓄モチベーションがあがるので、よりお金が貯まりやすい体質に近づくという好循環が生まれます\(^^)/

また資産の推移がわかると、生活設計も立てやすくなるのもメリットです。

たとえば、過去一年間で資産残高が増えたのか減ったのか、あるいはほぼ変わらなかったのか。

それがわかると、じゃあ今後一年間はもう少し支出を抑えようとか、もう少し贅沢してもいいかなとか、おおまかな支出の目処をたてることができます。

デジタルエンディングノートとしても使える

あまり考えたくはありませんが、もし突然の事故や病気などで自分が亡くなってしまったとき、貯金簿を残しておくと大きなアドバンテージになります。

資産の保管場所・残高の記録データがあるだけで、残されたご家族にとっては安心材料になるでしょうし、手続きの手間や負担を最小限に抑えることができますよね。

また、資産を管理している口座やアカウントなどを複数持っている方は、それらにアクセスするための情報(IDやパスワードなど)についても、別途まとめておくとなお良しかと思います。

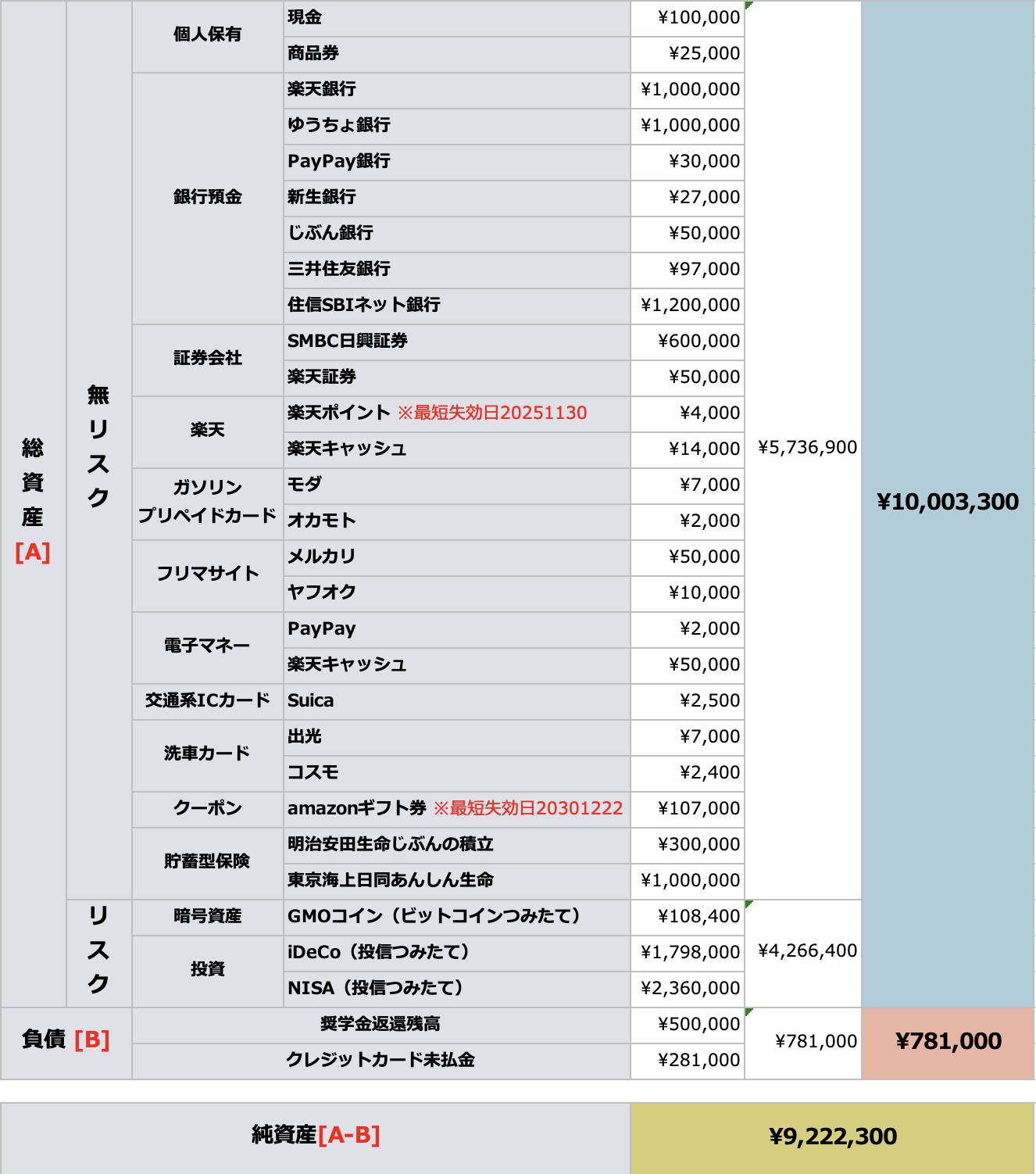

【貯金簿のつけ方】すべての資産と負債について定期的に確認して書き出す

それでは具体的な貯金簿のつけ方について、ご紹介していきます。

まず我家が実際に使っている貯金簿のテンプレートがこちらになります。

そうたろこれは我家流のまとめ方です。みなさんもご自分の一番使いやすいテンプレートを作ってみてくださいね。

それでは、貯金簿のつけ方のポイントを簡単にご紹介します。

【ポイント①】資産と負債に分ける

貯金簿は、資産とは別に、車のローンや住宅ローンなどの負債についても記録することをおすすめします。

なぜなら、負債がある場合は、負債額もしっかり見える化しておかないと正確な資産の状況を把握できないからです。

そうたろもちろん負債がない方は資産のみの管理でOKです!

負債がある場合は、それを資産から差し引いた「純資産」という数字が実質的な資産残高になります。

ちなみに我家は、クレジットカードの未払金についても負債として扱っていますが、これを負債として扱うかどうかについてはお好みです。

クレジットカードの未払金は、おおむね直近1ヶ月分のクレカ利用料(未払い分)が対象になりますが、わざわざ貯金簿に書く必要がないと思う方は、それでもOKです!

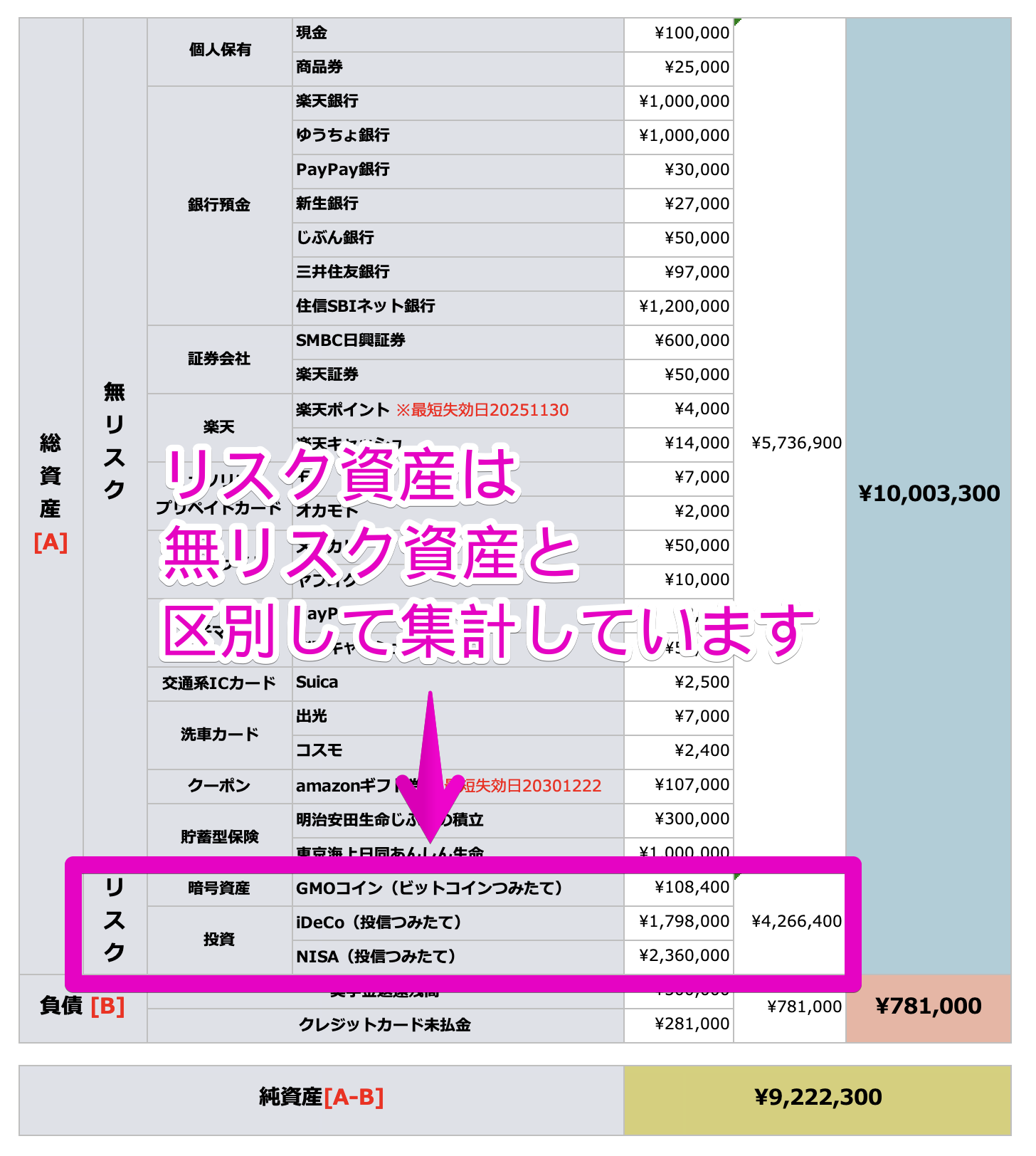

【ポイント②】資産はリスク資産と無リスク資産に分ける

我家は、NISAやイデコなどの資産運用しているお金についてはリスク資産として扱い、無リスク資産とは区別して管理しています。

区別する理由としては、総資産のうち、資産運用に回しているお金の割合(リスク資産割合)を常に把握しておきたいからです。

そうたろたとえば、上記の表の場合、リスク資産が約651万円、純資産が約21,393万円なので、リスク資産割合は30.4%ということになります(リスク資産÷純資産)。

【ポイント③】とにかくすべての資産と負債を書き出す

資産と聞くと、銀行預金や資産運用の残高を思い浮かべる人が多いと思いますが、それ以外にも、各種ポイントやプリペイドカードの残高など、様々な形態の資産を持っていると思います。

我家の貯金簿では、それら資産価値のあるものすべてを書き出すようにしています!

また、あまり目にしたくないと思いますが、負債についてもすべて書き出してくださいね。

こちらに、資産・負債として考えられるサンプルをまとめましたので、よければ参考にしてみてくださいね。

- 資産(無リスク)の例

-

自宅保管(現金・商品券など)・銀行口座残高・証券口座残高・ポイント・ギフトカード・電子マネー・クーポン・プリペイドカード・貯蓄型保険残高など

- 資産(リスク)の例

-

外貨預金・暗号資産・投資信託・株式・債権など

- 負債の例

-

住宅ローン・車ローン・奨学金返済・クレジットカード未払い分など

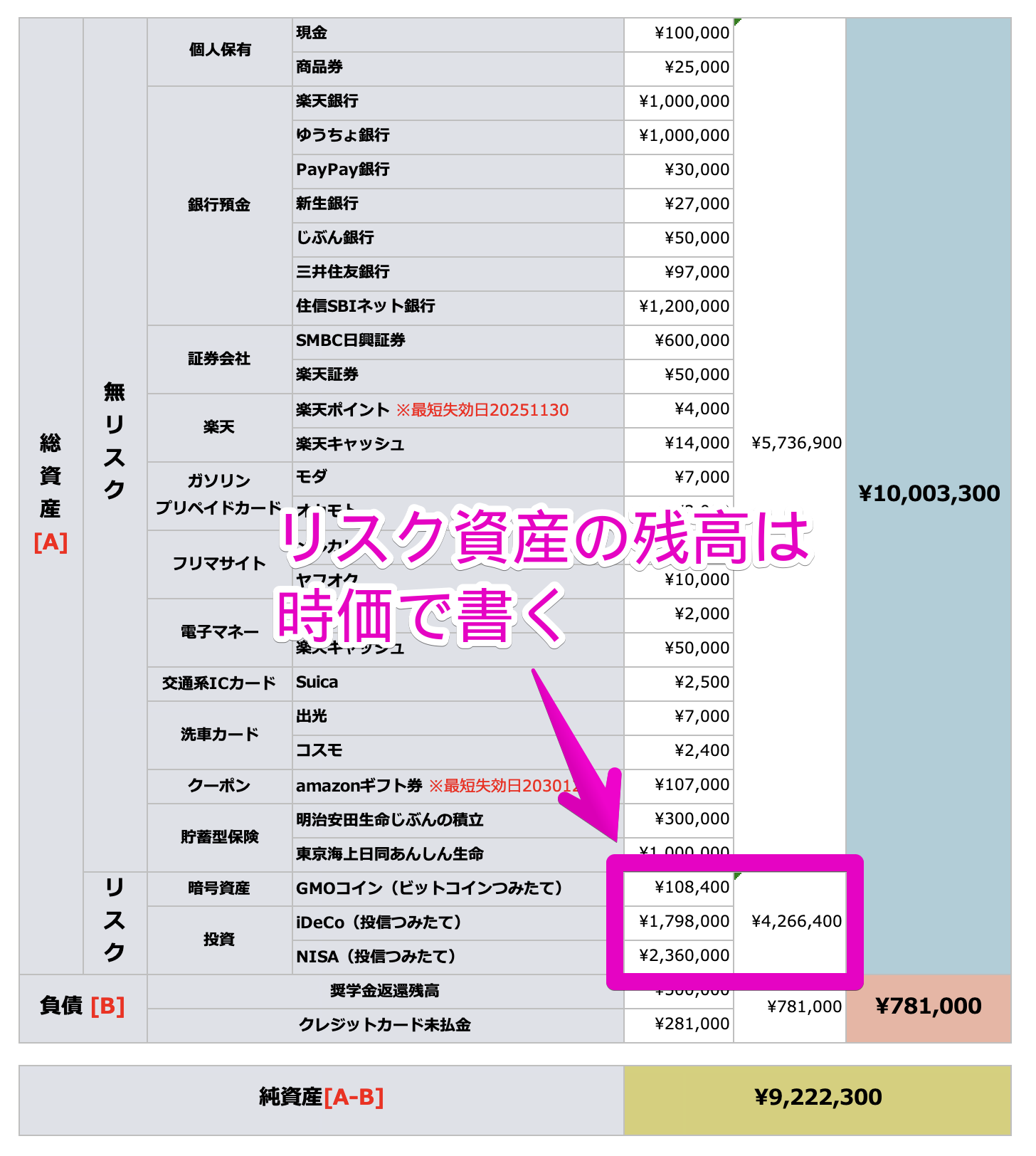

【ポイント④】リスク資産の残高は時価(評価額)で書く

資産運用の残高については、日々、資産価値が変化しますよね。

たとえば、1万円で買った投信信託が、3ヶ月後の残高チェック日に1万1千円になっていたとします。

この場合、貯金簿に書くのは1万円ではなく、1万1千円の方になります。

つまり、資産運用の残高については、元本ではなく、残高チェック時点での時価(評価額)で書くようにするということです。

こうすることで、投資した時点ではなく、現時点での(最新の)資産価値がわかる貯金簿を作ることができます。

【ポイント⑤】資産管理アプリを残高チェックの補助ツールとして使う

残高チェックを効率化するためのノウハウです。

銀行口座や証券口座などをたくさん持っていたり、色々な種類のポイントや電子マネーを持っている方は、残高チェックが大変になりますよね・・。

そんなときは、マネーフォワードなどの資産管理アプリを使うと残高チェックを効率化できます\(^^)/

我家もマネーフォワードを使って、各口座やポイントの残高をチェックしていますが、このアプリひとつで大半の資産を一括で管理できてしまうので、とても重宝しています。

特に、リスク資産の評価額(最新の価格)についても一括でかんたんに確認することができるので、めちゃくちゃ助かります。

口座連携が5件以上になる場合は、月540円(年払いだと5,940円)の利用料がかかってしまうのですが(我家も契約中)、いまのところ、我家としてはその利用料に見合った価値が感じられているので、これからも継続利用するつもりです。

【さいごに】貯金簿はエクセルで作っています

お気づきの方もいると思いますが、我家は貯金簿をエクセルで自作しています。

あらかじめ足し算・引き算などの簡単な関数を入れたテンプレートを用意しておき、そこに定期的にチェックした残高の数字を手打ち入力していくだけなので、慣れると10分くらいの時間でサクッと作ることができます。

そうたろちなみに我家は、毎月(月末)一回必ず貯金簿を作るようにしています。

ちろる

ちろる毎月1枚なので、年間では12枚ができあがります。

貯金簿用のエクセルテンプレートについては、こちらの記事で紹介しておりますので、よければご活用ください。

さいごになりますが、貯金簿は家計簿とちがって、単純な残高確認作業だけで作れるので、家計簿よりもハードルは低いと思います。

なにより、現時点でのリアルな資産状況を把握できるのは貯金簿ならではの大きなメリットですよね。

もし家計簿に苦手意識がある人は、ぜひ貯金簿からトライしてみてくださいね!

この記事がみなさんのお役にたてると嬉しいです(^-^)

コメント