みなさんこんにちは!そうたろ(@minlife2016)です。

NISAやイデコなどの普及もあって、投資にお金をまわす人が増えてきましたよね。もちろん我家も両方やっています。

そんな背景もあってか、ときおりこんな質問をいただくことがあります。

友人

友人投資は支出として扱えばいいの?それとも貯蓄?よくわかりませんー

株や債券、投資信託やFXなど投資の種類はさまざまですが、家計簿に記録するときに費目について悩むことがあると思います。

ということで、投資に回したお金の家計簿の書き方について、我家なりの考え方をかんたんにまとめてみたいと思います\(^^)/

【はじめに】投資の項目(費目)選びが難しくなってしまう理由

株でも債券でも投資信託でも外貨積立でも、すべての投資は最終的に売却して、日本円として受け取ることを前提としている方が多いと思います。

ここがスーパーで食べ物を買ったり、スマホの利用料金を払ったりする「消費型の支出」とは違うところです。

たとえば、NISAで投資信託を1万円買うと、次の日にはその価値が10,100円になっていたり、9,900円になっていたりと常に変化しますが、いずれにしても投資信託は金融資産のひとつとしてカウントできます。

食べ物やスマホにお金を使ってしまったらそれでお金はなくなりますが、投資信託の場合は、銀行に預金しているお金と同じ「立派な金融資産」になるんですよね。

つまり投資の場合は、現金から投資商品へとその形態は変わるものの、お金の価値としては生き続けるわけです。

投資商品を買うためにいったん手元のお金はなくなりますが、お金の価値としては生き続けるので、結局家計簿をつけるときに、これは支出なの?貯蓄なの?という疑問がでてくるわけですね。

【大事なこと】投資は購入価格で家計簿に書く!評価額は一切書かない

投資したときの家計簿の書き方として大事なことは「購入時の価格で記録する」ということです。

そして投資商品を買ったあとは、その資産価値が上下しますが(=評価額)、「評価額は一切記録しない」ことも大切です。

評価額は日々変動しますし、これいちいちを家計簿に書いていては、収支がめちゃくちゃになって家計簿の意味がなくなるので書いてはいけません。

家計簿に書くのは、その投資商品を買った時の「最初の1回だけ」でOKです。

その結果、たとえば以下のようなことが起こりますが、まったく気にしなくてOKです◎

- 4月10日に1万円分の投資信託を買った

- 4月末にその評価額が10,100円になっていた

- 家計簿上の収支と金融資産の残高が100円ズレてしまう・・・

家計簿は、さきほども書いたようにいわば「机上の計算」です。

実際の残高と一円単位まで合わせる必要はありません。

入ってきたお金(収入)、出ていったお金(支出)、そして残ったお金(残金)の内訳がだいたいわかれば家計簿としての役割は果たしています。

だいじなことは残金をあわせることではなくて、家計の分析をして資産を増やす方法を考えることです(^-^)

【具体例】投資商品を買った時の家計簿のつけ方・書き方

我家は2012年より、自作のエクセルテンプレートを使って家計管理をしてきました。

そのためこれ以降は、エクセル家計簿の素材を使ってご説明させていただきますね(。ᵕᴗᵕ。)"

ということで本題ですが、投資商品を買った時の家計簿の書き方について、考えられるパターンを3つご紹介します。

そうたろ

そうたろ結論から言いますと、我家としては、投資額に関わらず万能に機能する【パターン3】をおすすめしています。

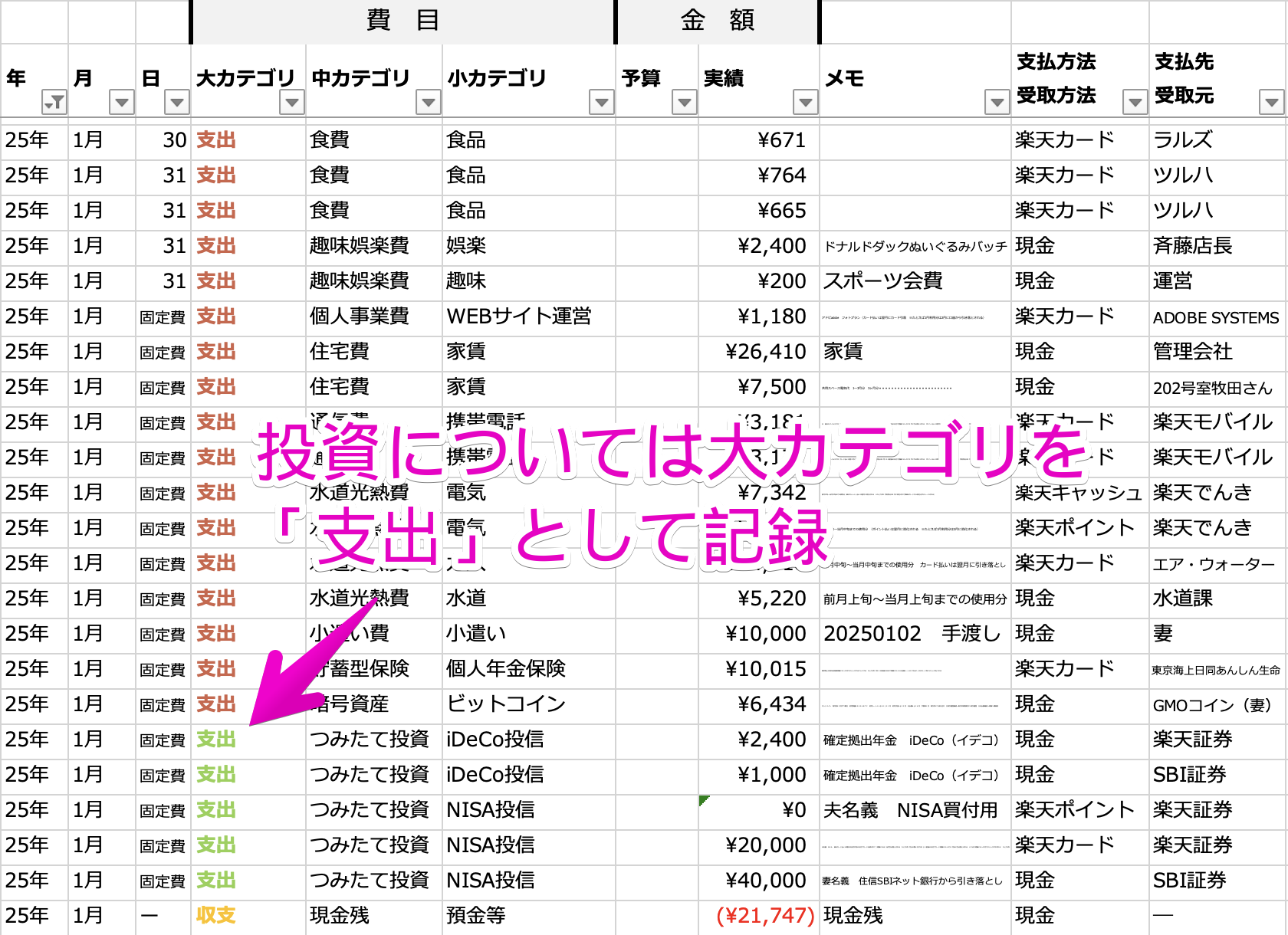

【パターン1】支出として記録する

まずは投資を支出として記録するパターンです。

- 家計簿の収支計算を単純化できる(単純に「収入ー支出=収支(現金残)」となる)

- 家計分析がしづらくなる(生活費と投資額が混ぜこぜになる)

- 投資額が大きいと家計簿上の収支が赤字化しやすくなる

この場合、エクセル家計簿の入力シートには以下のように書くことになります。

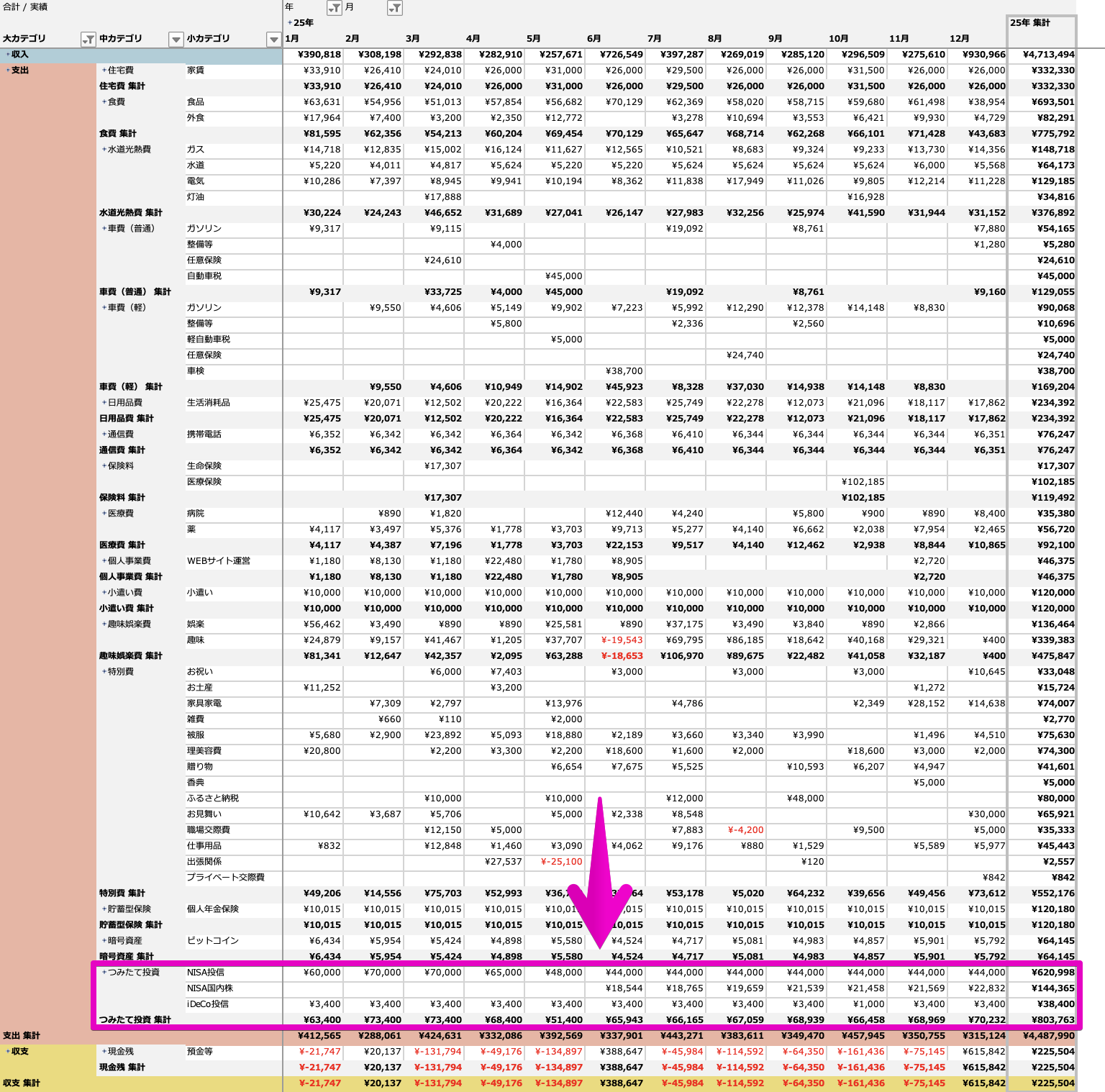

その結果、収支シートはこのように集計されます。

この書き方は計算方法が単純になる一方で、投資と生活費をまとめて「支出」として扱うために家計分析がしづらくなってしまうデメリットがあります。

たとえば、収支が赤字になったときに、それが生活費による影響なのか・投資による影響なのかがわかりづらいです。

また投資額が大きくなるにつれて、家計簿上の収支が赤字化しやすくなってしまう点も要注意です。

よってこの記録方法は、投資額が少ないご家庭向けの書き方なのかなと思います。

そうたろ投資額が月に少ないご家庭で、家計が赤字にならない程度の額なのであればこの方法は有効かと思います。

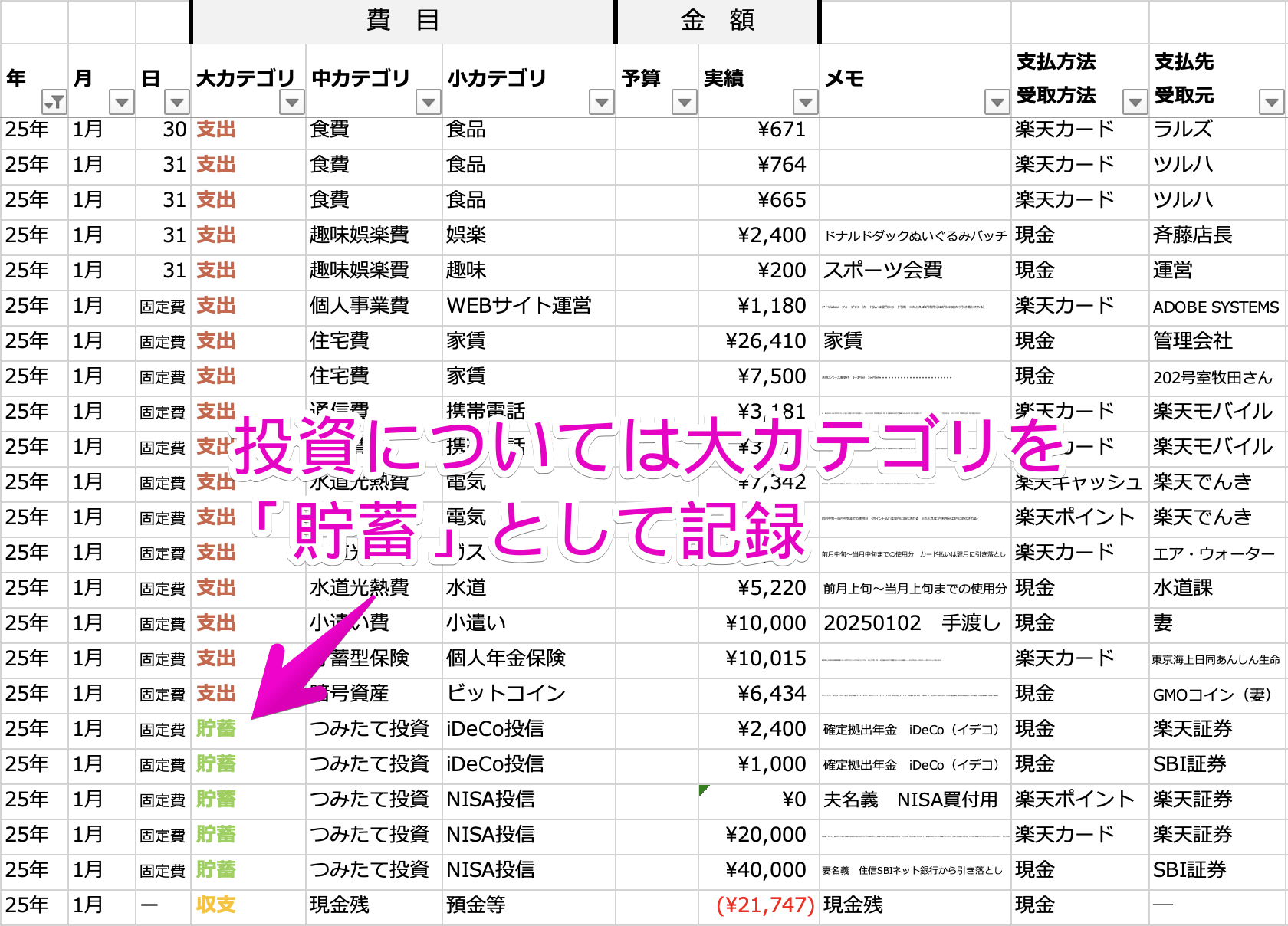

【パターン2】貯蓄として記録する

次に、投資を貯蓄として記録するパターンです。

- 生活費と投資額を切り分けて集計できる

- 日々評価額が変動する投資を、貯蓄と同列で考えることに違和感を感じる可能性がある

- 「収支=収入ー支出ー貯蓄」としている関係上、結局収支をみても、生活費・投資それぞれの影響度がわかりづらい

エクセル家計簿の入力シートはこんな書き方になります。

その結果、収支シートはこんな感じに集計されます。

この方法ですと、投資を支出ではなく貯蓄として集計することで、生活費と明確に区別して集計できるのがメリットです。

また投資はふだんの買い物と違って、お金の価値として生き続けるので、【パターン1】よりも実態にあっているような気がします。

そうたろしかし一方で、日々価値が変動する投資を貯蓄と同列で扱うことに違和感を感じる方もいるかもしれません。

よってこの方法は、元本保証型の投資商品など、低リスクで貯蓄性の高い投資を行っている方向けの記録方法としてはおすすめだと思います。

しかし一方で、この方法の一番の問題点は、収支の算出式を「=収入ー支出ー貯蓄」としている関係上、収支が赤字になったときに、それが生活費による影響なのか・投資による影響なのかがわかりづらいことです。

そういう意味では、【パターン1】とあまり変わらず、家計分析がしづらいという点で、この方法を選ぶメリットは薄いと思います。

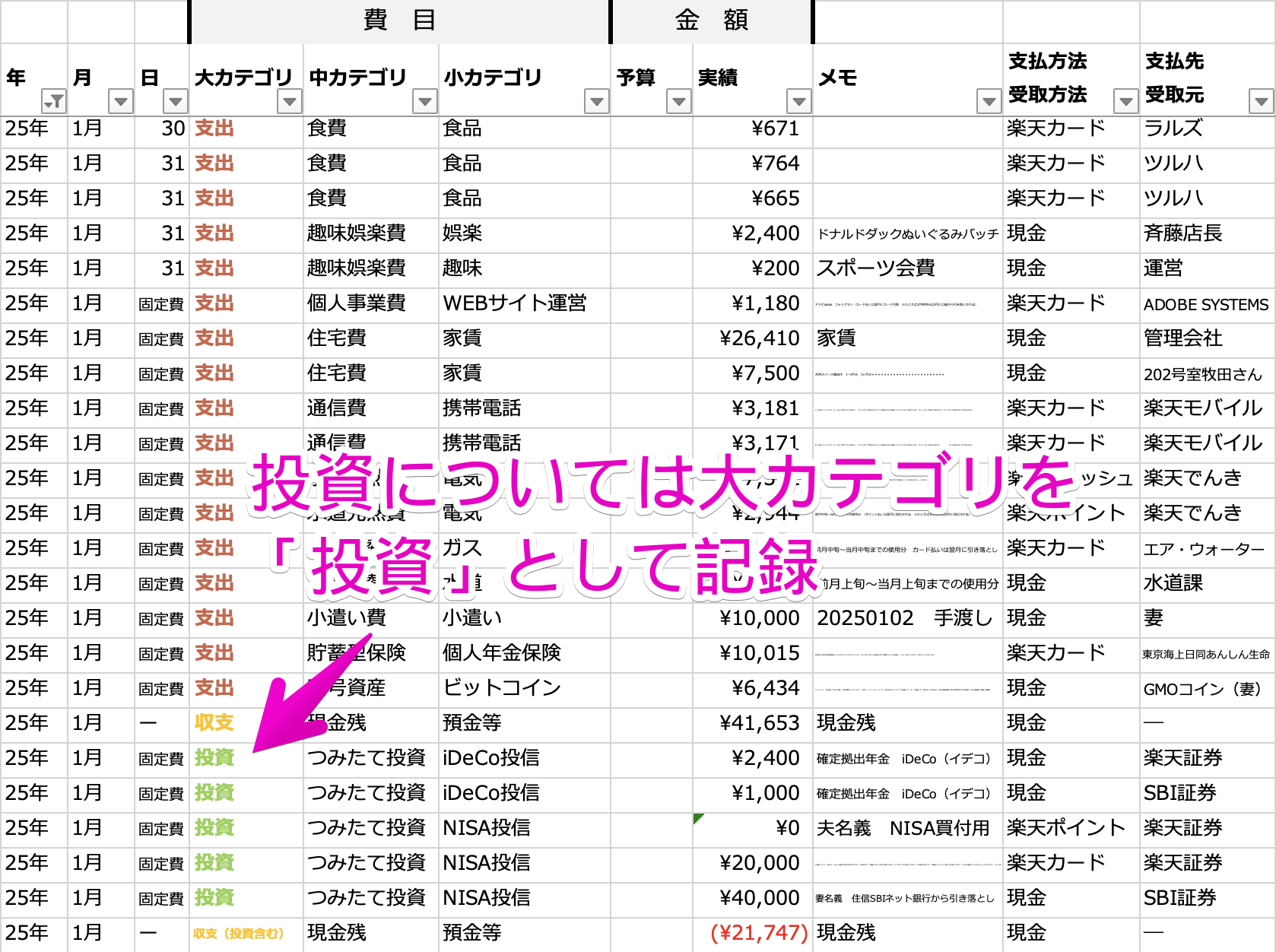

【パターン3】投資は投資として記録する

最後にご紹介するのは、投資は支出でもなく貯蓄でもなく、「投資」という新たなカテゴリで記録するパターンです。

そうたろ個人的にはこのパターンが一番しっくりしています。

- 生活費と投資額を切り分けて集計できる

- 収支計算を2種類設定することで、生活費と投資それぞれの収支へ与える影響を切り分けて評価できる

- 入力シートへの入力作業(数式入力)が少しだけ増える

この場合、エクセル家計簿の入力シートにはこんな書き方になります。

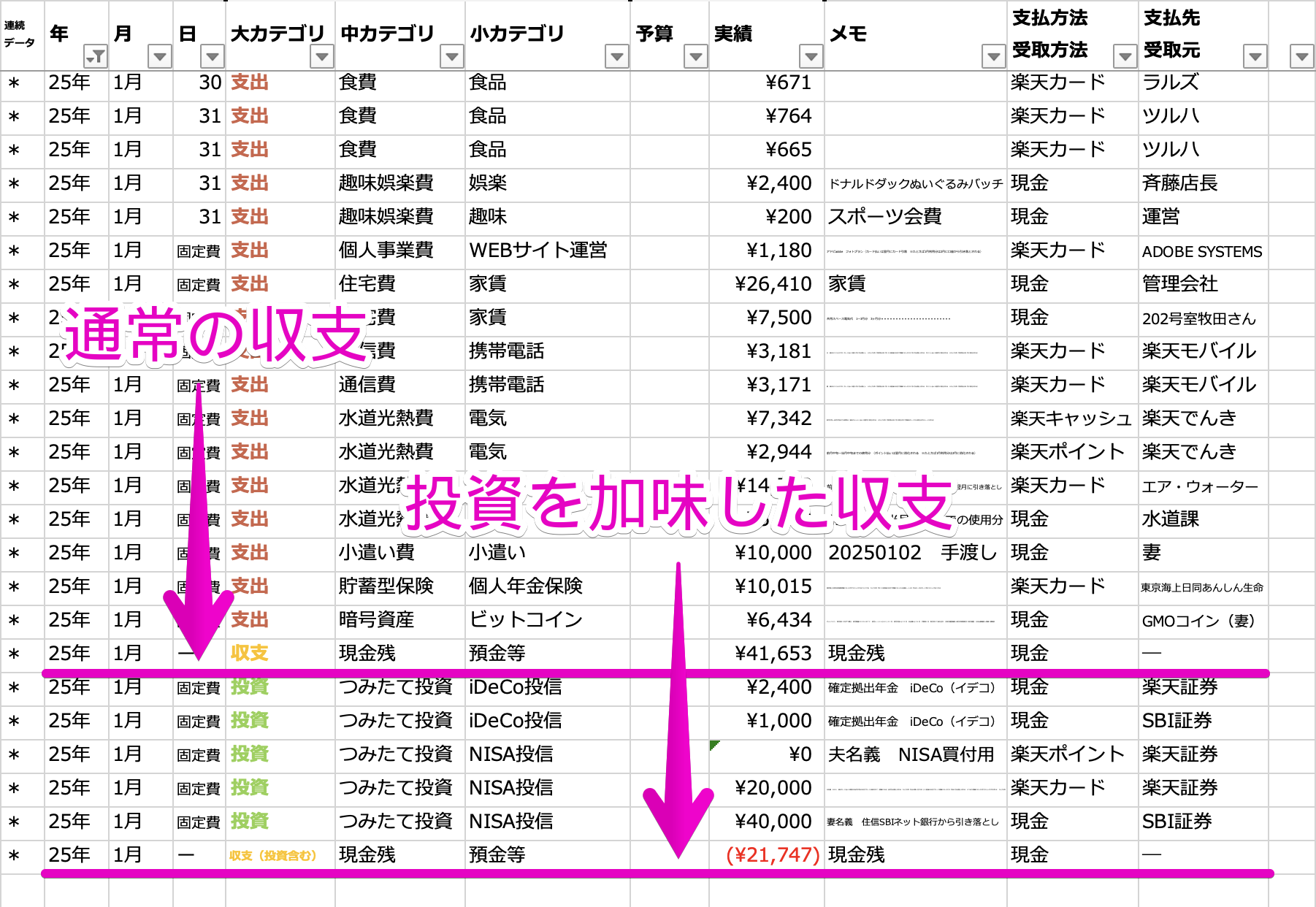

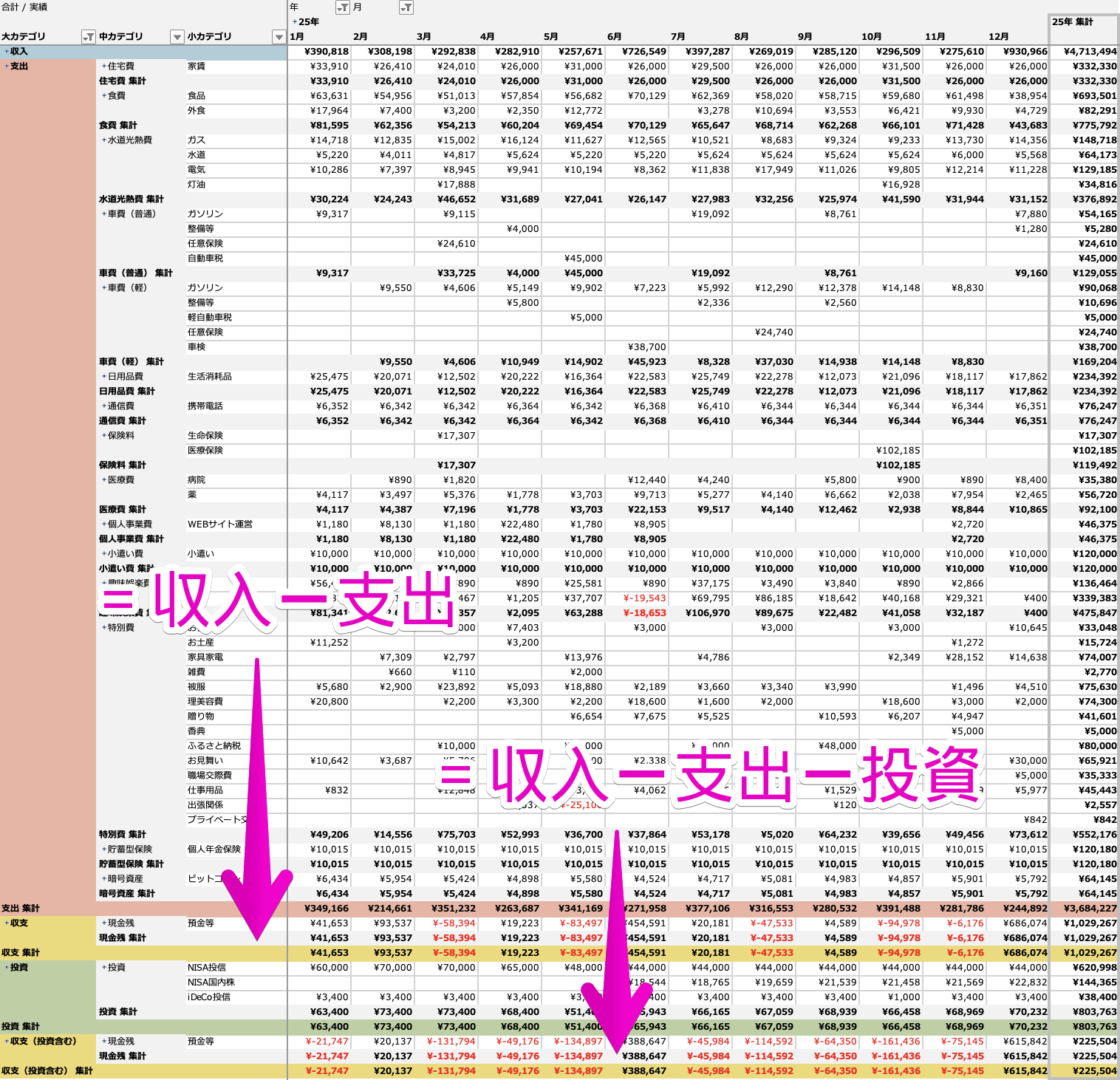

そしてこの方法の一番の特徴は、収支の計算パターンを2つ設定することです。

- 収支 → 通常の収支(=収入ー支出)

- 収支(投資含む) → 投資も加味した収支(=収入ー支出ー投資額)

なお、各収支の金額を算出するための具体的な数式は、以下のように設定しています(単純な足し算・引き算です)。

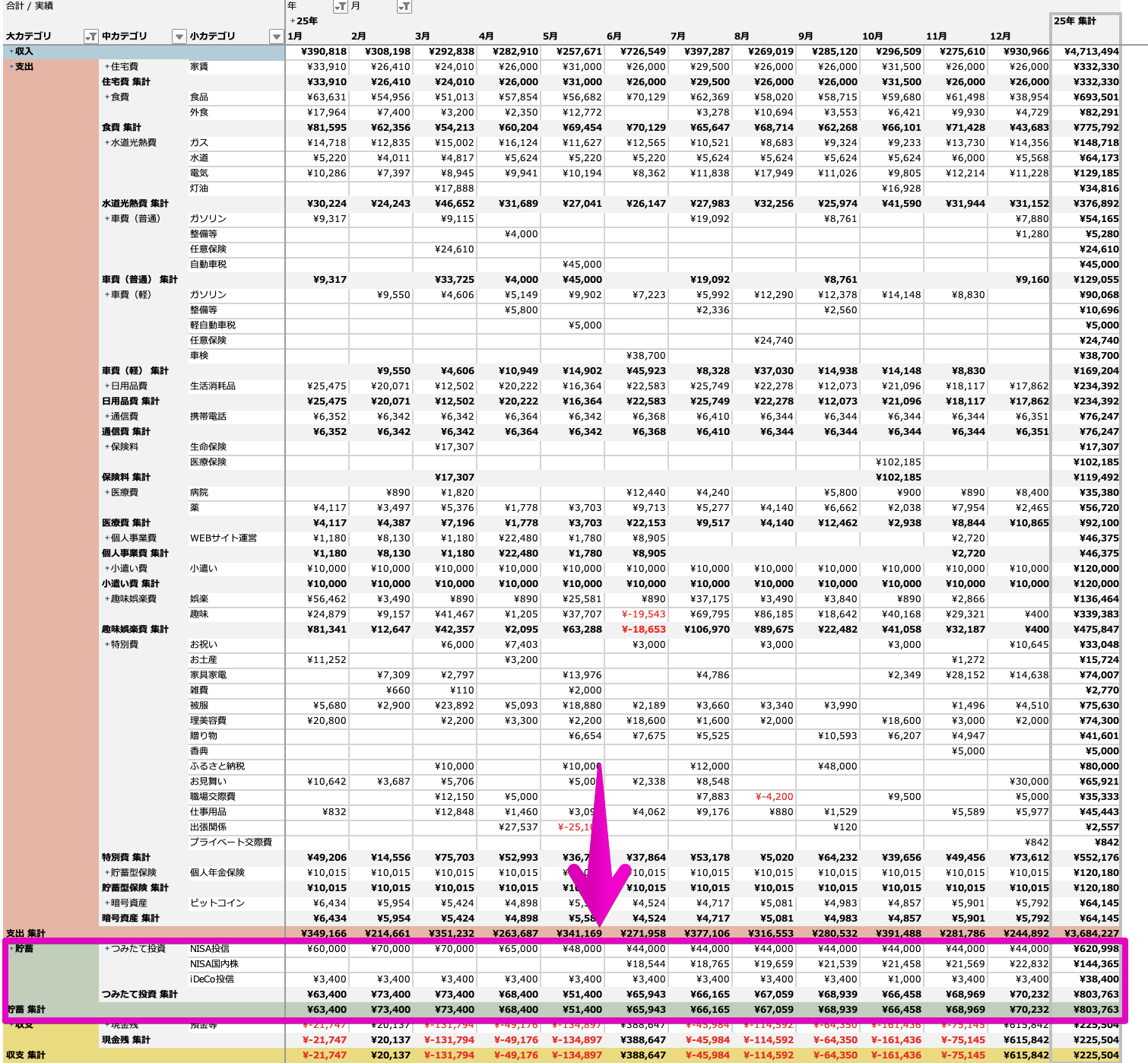

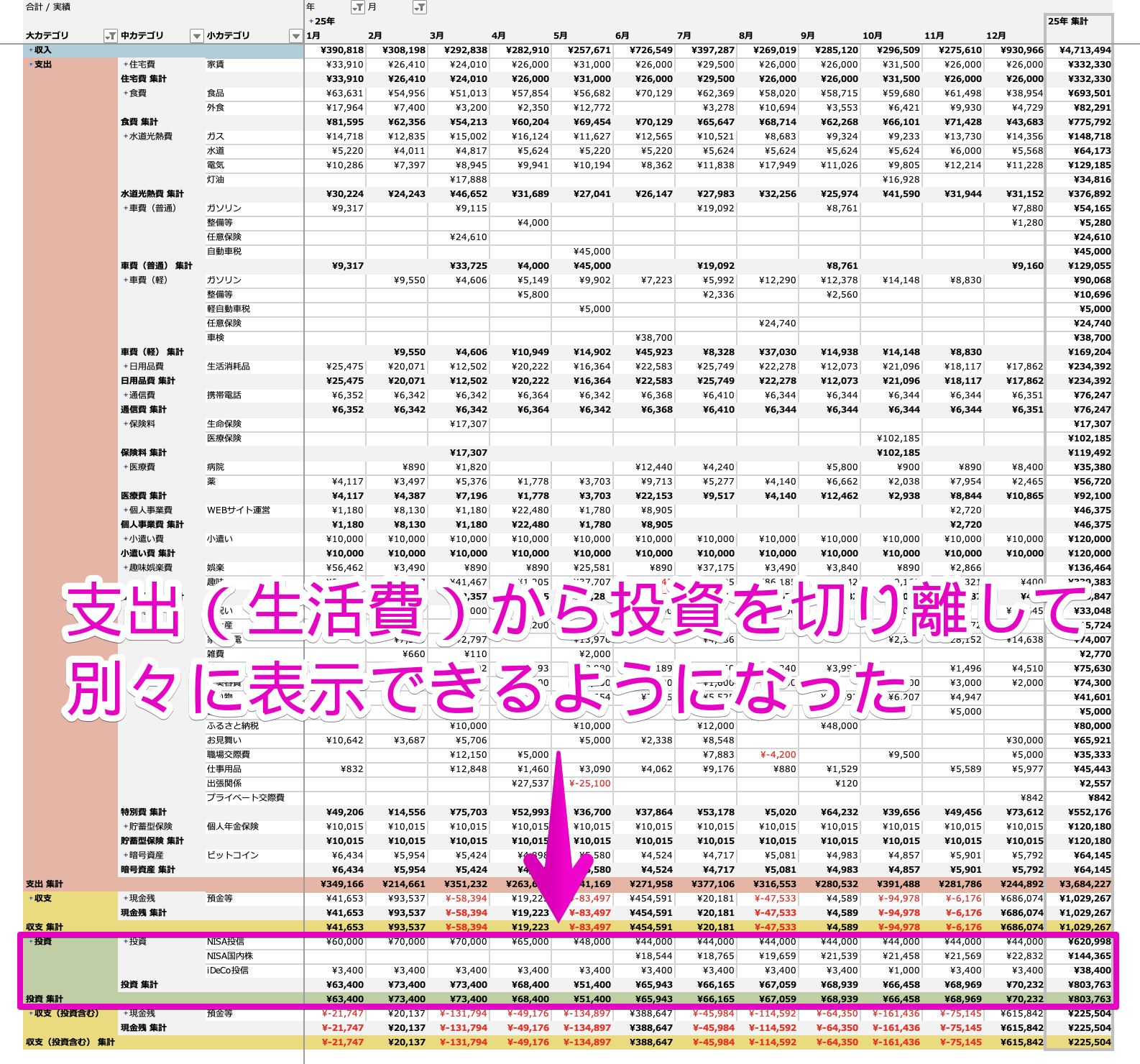

その結果、収支シートは以下のようになり、投資は投資という独立したカテゴリで集計することができるようになりました。

また収支についても、以下のように支出(生活費のみ)由来のものと、支出+投資由来のものというように、2パターンを表示できるようになりました。

そうたろこれにより、生活費と投資額の影響を切り分けて評価できるようになり家計分析がしやすくなりました!

ちなみに収支シートの各項目は、表示・非表示を切り替えることが可能です。

そうたろたとえば投資に関する集計が必要なければ、以下のように非表示にしてしまう、というやり方もできます。

【さいごに】自分にあった家計管理で資産を増やしていきましょう!

ということで今回は、投資したお金の家計簿の書き方について解説してみました。

投資を家計簿上でどのように扱っても問題はありません。

そうたろ現に我家は、家計簿をはじめてまもない頃は、投資を貯蓄として扱っていましたが、現在は投資という独立したカテゴリーを新たに作って管理しています。

大事なことは自分にあった家計管理を見つけることで、それができるとこんなポジティブな連鎖が続くようになります。

家計簿が続く → 資産が少しずつ増えてくる → 家計簿が楽しくなる → さらにお金がたまりやすい環境に近づく!

家計簿はめんどくさい・つらい・みたくないなど、あまり良いイメージがない方もいるかもしれませんが、このブログがきっかけで家計簿が好きになってくれたら嬉しいです(^-^)

一緒にコツコツ積み上げていきましょう\(^^)/

最後までお読みいただきありがとうございました。

コメント