みなさんこんにちは!そうたろ(@minlife2016)です。

SuicaやPASMO、ICOCAなどの交通系電子マネーは、いまや都市部の公共交通機関を使う方にとってはなくてはならない存在ですよね。

そして家計簿をつけていると、これらの電子マネーを利用したときの記録方法についてこんなふうに悩むことがあるかもしれません。

ちろる

ちろる現金チャージ(入金)したときに記録すればいいの?それとも利用(利用)したときに記録する?

実際、読者さんのなかでも悩まれている方がおられるようで、ときどき同様の質問をいただきます。

ということで今回は、電子マネーを使ったときの家計簿への記録タイミングについて、我家なりの解決方法をまとめてみたいと思います!

【解決策】交通系電子マネーのわかりやすい家計簿記録方法

我家の解決方法はシンプルです。2つのルールを作っています。

基本的に電子マネーを利用(買い物)した時点で記録

基本的に、我家では電子マネーを使った日付で記録するようにしています。

なぜこのタイミングかというと、電子マネーにチャージした時点では、資産を移動しただけでお金が減っているわけではなく、電子マネーを使って買い物した時点ではじめて資産が減ったと考えるからです。

そうたろ

そうたろチャージした段階では、ただA銀行からB銀行に資金移動したのと一緒の感覚です(お金は減っていない)。

- 電子マネーにチャージした → お金の保管場所を変えただけ(資産は減っていない)

- 電子マネーを使った → お金を使った(資産が減った)

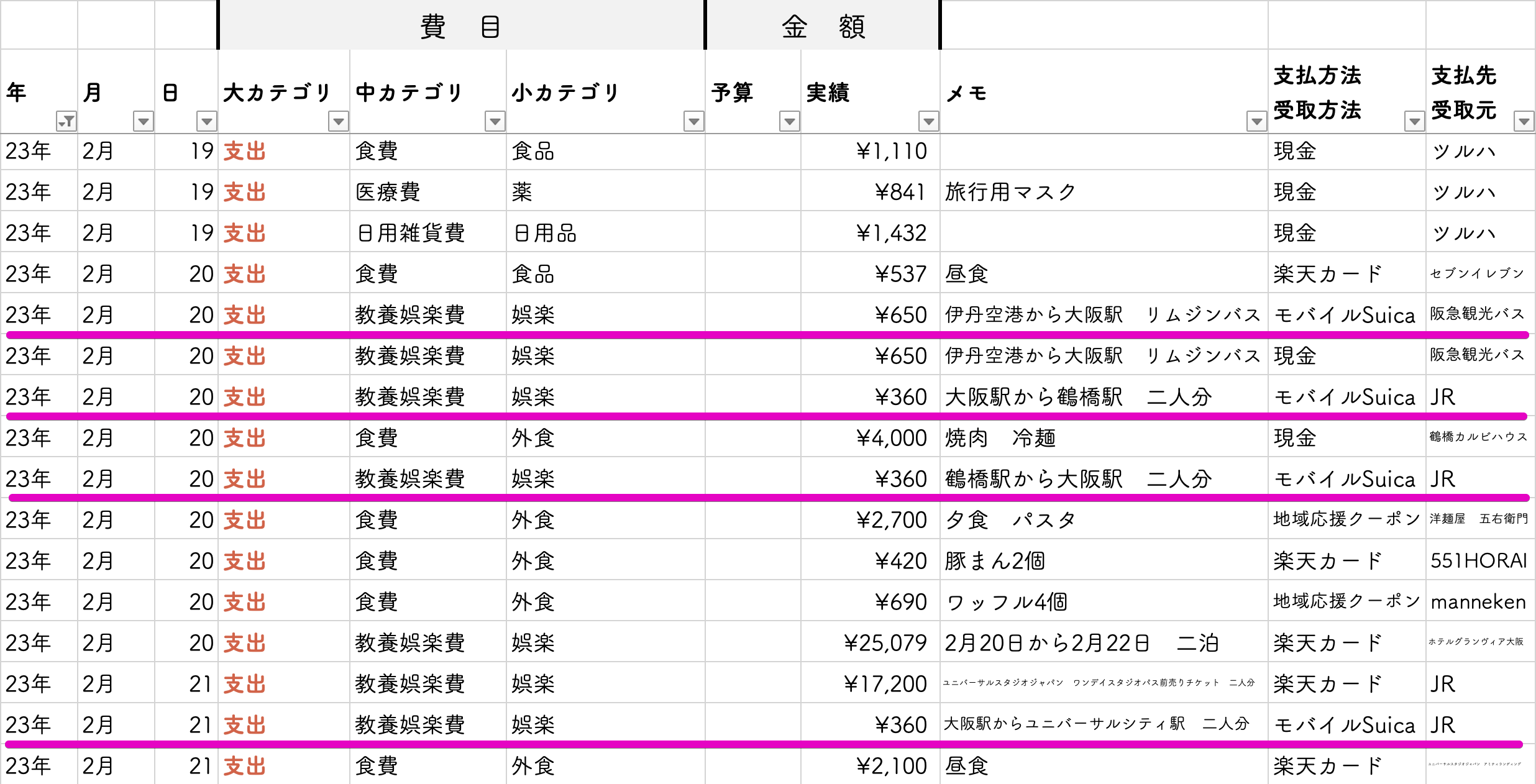

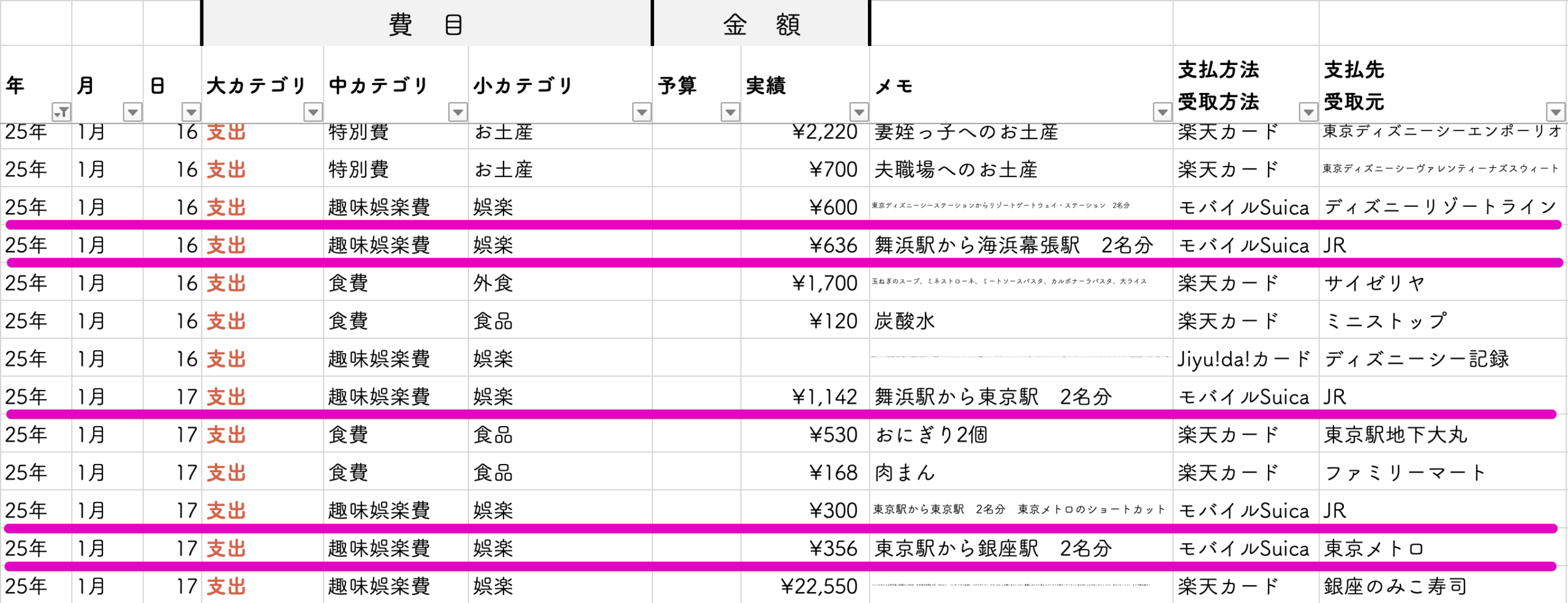

ちなみに、我家が10年続けてきたエクセル家計簿にはこんなふうに記録しています。

すべて電子マネーを使った時の記録です

上記のように、家計簿には電子マネーを使ったときだけ記録するようにしています。

そしてどのような方法でチャージしたとしても(現金・銀行口座・クレカ・ポイントいずれの場合も)、チャージしたこと自体を家計簿に書くことはしません。

「チャージ自体はただ資金移動しただけ」ですし、チャージしたことを家計簿に記録してしまうと、実際に使ったときとあわせて重複記帳になってしまいますので、むしろ書いてはいけません。

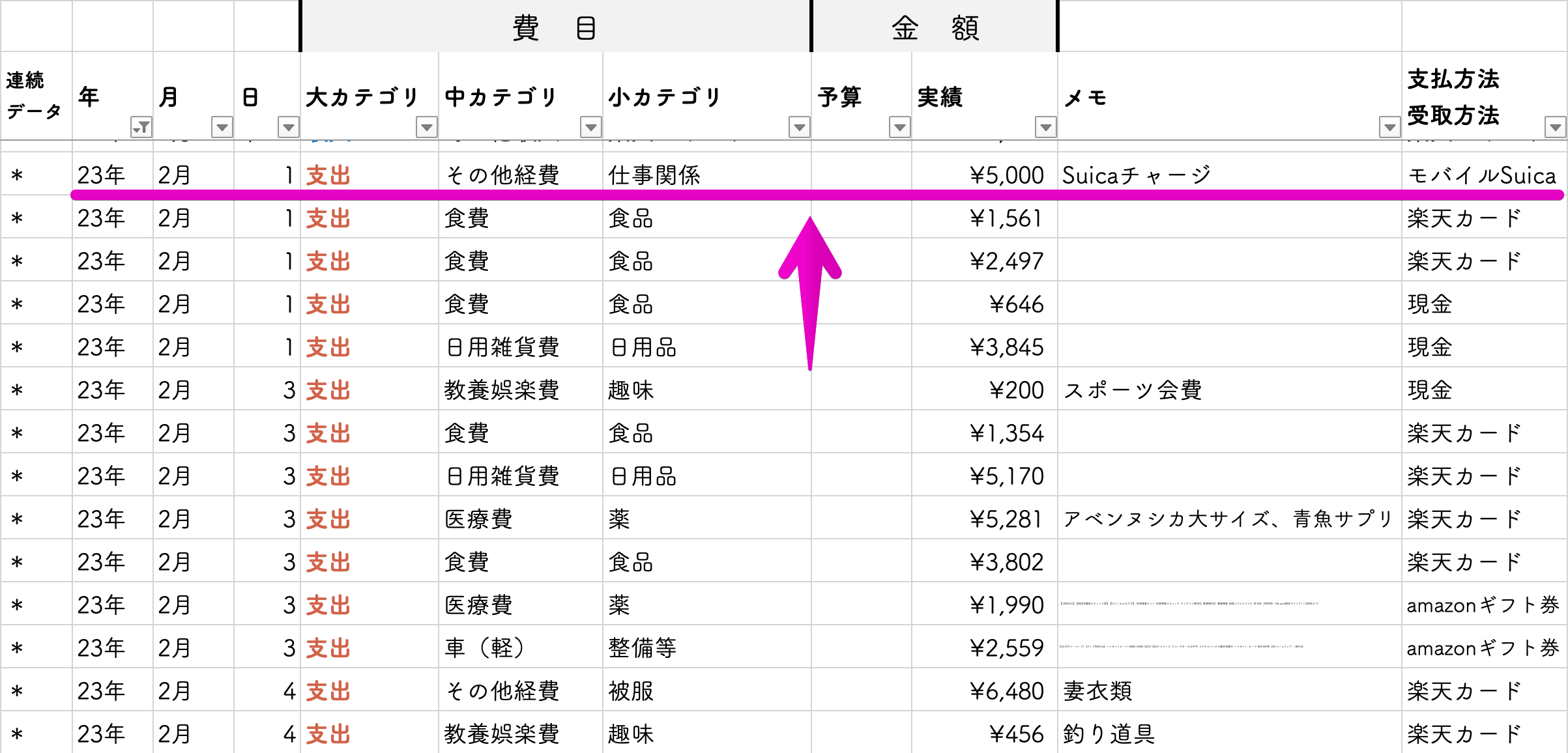

そのかわりに、電子マネーの残高は月末に毎回チェックして全金融資産をまとめた資産管理シートに入力するようにしています。

ただし費目分けが不要ならチャージ(入金)した時点で記録するのもあり

ちろるでもさ、毎日の通勤代とかを毎回家計簿に記録するのは、ちょっと辛いかも・・

たとえばSuicaで通勤電車代を払ってる人が片道250円×2=一日500円かかってるとして、それを毎回家計簿に書くのはしんどいですよね・・・

そういう場合は、もうチャージした時点で家計簿に書いてしまえばいいと思います!

そして電子マネーを利用したときは一切書かない!

書いてしまうと、重複記帳となってしまい、家計簿上の支出が増えてしまうのでNGです。

とらまる

とらまるそれじゃあ冒頭に書いた話とちがうじゃにゃいかっ!!

そう思う人もいるかもしれませんが、こうすることで家計簿作業を軽減できますし、チャージ時点で記録していったとしても、長期的な視点で見ると年間収支にはさほど影響しません。

月単位の正確な収支よりも年単位の大きなくくりでの収支が分かれば十分!という方は、このやり方がおすすめです。

【まとめ】基本的には利用時に記録!※場合によってはチャージ時に記録

ということで、交通系電子マネーの家計簿書き方について、我家なりのベストアンサーをまとめました。

- 基本的には使った日付でその都度記録

- ただし場合によってはチャージ日で記録

ちなみに、我家は地方在住で通勤もマイカーですので、交通系電子マネーを使うのは、旅行などで都市部に行ったときだけです。

そのためデータ数も少ないので、基本的にはSuicaやPASMOを使った日付で、その都度書くようにしています。

余談ですが、その都度書くようにしていると、あとで振り返ったときに旅の経路がわかって案外楽しいです(^-^)

そうたろ家計簿を振り返った時に「そっか!このときはここからここへ移動してたんだね〜懐かしい!」みたいな感じです♪

なにかと煩雑になりやすい電子マネーの書き方問題ですが、だいじなことは家計簿の書き方をできるだけシンプルにして、ストレスを極力かけずに続けていけるようなルール作りをすることです!

そうたろそのおかげで家計簿を10年続けてこれました。

この記事が参考になりましたらうれしいです(^-^)

コメント