みなさんこんにちは!そうたろ(@minlife2016)です。

突然ですがみなさんは、家計簿のスタート日を何日にしていますか?

給料日?それとも1日?

とらまる

とらまる給料が手にはいってはじめて1ヶ月の生活がスタートするんじゃにゃいの?だから給料日スタートでいいじゃーん

そうたろ

そうたろたしかにそのほうがシンプルで管理しやすい気はするよね!

ですが我家では、給料日ではなく、1日(月初)を家計簿のスタート日としています。

ということで今回は、家計簿の開始日を給料日ではなく1日スタートにするとメリット・デメリットについて、かんたんに解説していきます!\(^^)/

家計簿を給料日スタートにするメリットとデメリット

我家では「1日スタート方式」を採用していますが、「給料日スタート方式」でももちろんかまいません。

ご自分にとって、いちばん管理しやすい方法が「正解」です!

ということでまずは、家計簿を給料日スタートにするメリットとデメリットをかんたんにまとめます。

この場合は、たとえば給料日が毎月25日だったとしたら、家計簿は毎月25日からはじまり〜翌月の24日に終わるという考え方になります。

給料日スタートのメリット

- お金の管理が単純明快

- すぐに引き出して使える

給料日スタートの良いところは、なんといっても家計管理がシンプルですみますよね。

給料が振り込まれた → そのお金で1ヶ月生活する

そういうシンプル思考がすきな方にはおすすめの方法です。

でものちほど書きますが、この方法はクレジットカードや口座引き落としを利用する人にはちょっと不向きな方法でもあります。

クレジットカードも口座引き落としも使わない。ぜんぶ現金払いでOK!って方ならこの方法でも問題ないと思います。

そうたろ振り込まれた給料を、毎回引き出して封筒にいれておき、そのお金だけで1ヶ月生活する「現金払い主義の人向け」というイメージです。

給料日スタートのデメリット

- 給料日が土日・祝日に重なると振込日が変わるのでスタート日もずれる

- 口座引落日やクレジットカード引落日は遅れてやってくるので管理しづらい

- 集計が月や年をまたいでしまう

まず一つ目のデメリットとして、スタート日がずれてしまうことについては、月同士の収支を比べる場合には悪影響が出てきますが、年単位でそれを比べる場合はその影響は小さくなるので、致命的なデメリットとまではいえないと思います。

それよりも二つ目のデメリットのほうが重要で、たとえば水道光熱費や携帯電話の利用料金などは、自動口座引き落としやクレカ払いにしている方も多いと思うのですが、その場合は利用月と実際にお金が引き落とされるまでのタイムラグが生じるので、お金の管理が複雑化してしまうことが問題です・・(^-^;)

とらまるお金は使っているのに手元の現金は減っていにゃい・・実際に残っているお金がいくらなのか分かりづらいにゃ・・

ですので「給料日スタート方式」は現金払い主義の人にはおすすめですが、クレジットカードや自動口座引き落としを利用する人にはおすすめできないと考えています。

三つ目のデメリットについては、家計簿を月単位や年単位でとらえたときに、やっぱり月や年をまたいでしまうのは、個人的にはちょっと気持ち悪いなと感じてしまいます(笑)

給料日スタート方式だと、1ヶ月のサイクルは25日から始まって翌月の24日に終わりますし、1年間のサイクルだと1月25日にはじまって翌年の1月24日に終わるわけですが、個人的にはやはりその月・その年のなかで完結させたいと思ってしまいます。

ただあくまでもこれは我家の気持ちの問題ですので、月や年をまたごうがまたがまいが、しっかり自分なりにスタート日と締め日を決めて管理できるのであれば全く問題ありません。

家計簿を1日(月初)スタートにするメリット・デメリット

さて次は、我家も採用している家計簿を1日スタートにするメリットデメリットについてです。

いわずもがな、この方法の場合は、給料日が何日であろうと、家計簿のサイクルは毎月1日にはじまって月末でおわる、という考え方になります。

1日スタートのメリット

- 給料の振込日にスタート日が左右されない

- 集計がその月・その年で完結する

- 支払方法が限定されない(現金払い/口座引落/クレジットカード)

一つ目と二つ目のメリットについてですが、「給料日スタート方式」のデメリットの裏返しになるのですが、まずは給料の振り込み日がいつであろうと、スタート日は1日で変わらず、ゆえに集計もその月・その年で完結できるのがメリットですね!

毎月1日からはじまって月末におわる。毎年元旦からはじまって12月31日におわる。

そうたろ月や年をまたがないので気持ちがいいです!

三つ目のメリットですが、さきほど「給料日スタート方式」は現金払い主義の人向けだと解説しましたが、「1日スタート方式」は支払い方法が限定されないので、口座引落やクレカをよく使う人は「1日スタート方式」をおすすめします。

ちなみに余談ですが、先ほども書いたように、お金を使った日とお金が引き落とされる日にタイムラグが生じますが、クレジットカードで買い物した場合は、買い物した日付で家計簿に記入するといいです。

引き落としされた日付で記入しようとすると、管理がとても複雑になるのでおすすめしません。

1日スタートのデメリット

- 最初だけ給料日から月末までの生活費を貯蓄でまかなわなければならない

- 家計簿上残金と財布残金の整合作業ができない

一つ目のデメリットですが、いままで「給料日スタート方式」でやってきた人が、「1日スタート方式」に切り替える場合、最初の月だけ、給料日から月末までの生活費については、貯蓄を崩して充てなければなりません。

ただこれは最初の月だけですし、一度切り替わってしまえば、赤字にならないかぎりは貯蓄に手をつけることはないので、さほど問題にはならないと思います。

また二つ目のデメリットについてですが、「1日スタート方式」の場合は、口座引き落としやクレジットカード引き落としの存在により、家計簿上残金と財布残金の整合作業ができないことになります。

そうたろでも、我家的にはこれについても全く問題ない=デメリットではないと考えています!

というのも、我家ではこの整合作業自体を行なっていないからです。

くわしい理由については、上の記事にまとめたように、我が家としては整合作業は時間と労力のムダだと思っていますし、家計簿は「おおまかな収支がわかる机上の計算でOK」だと思っているので(一円単位まで合わせなくてOK)、特にこのことをデメリットだとは感じていません(^-^)

【結論】家計簿は1日スタートからの月末締めがしっくりくる

ということで、我家的には給料日スタート方式よりも、1日スタート方式の方がメリットが大きいと感じています。

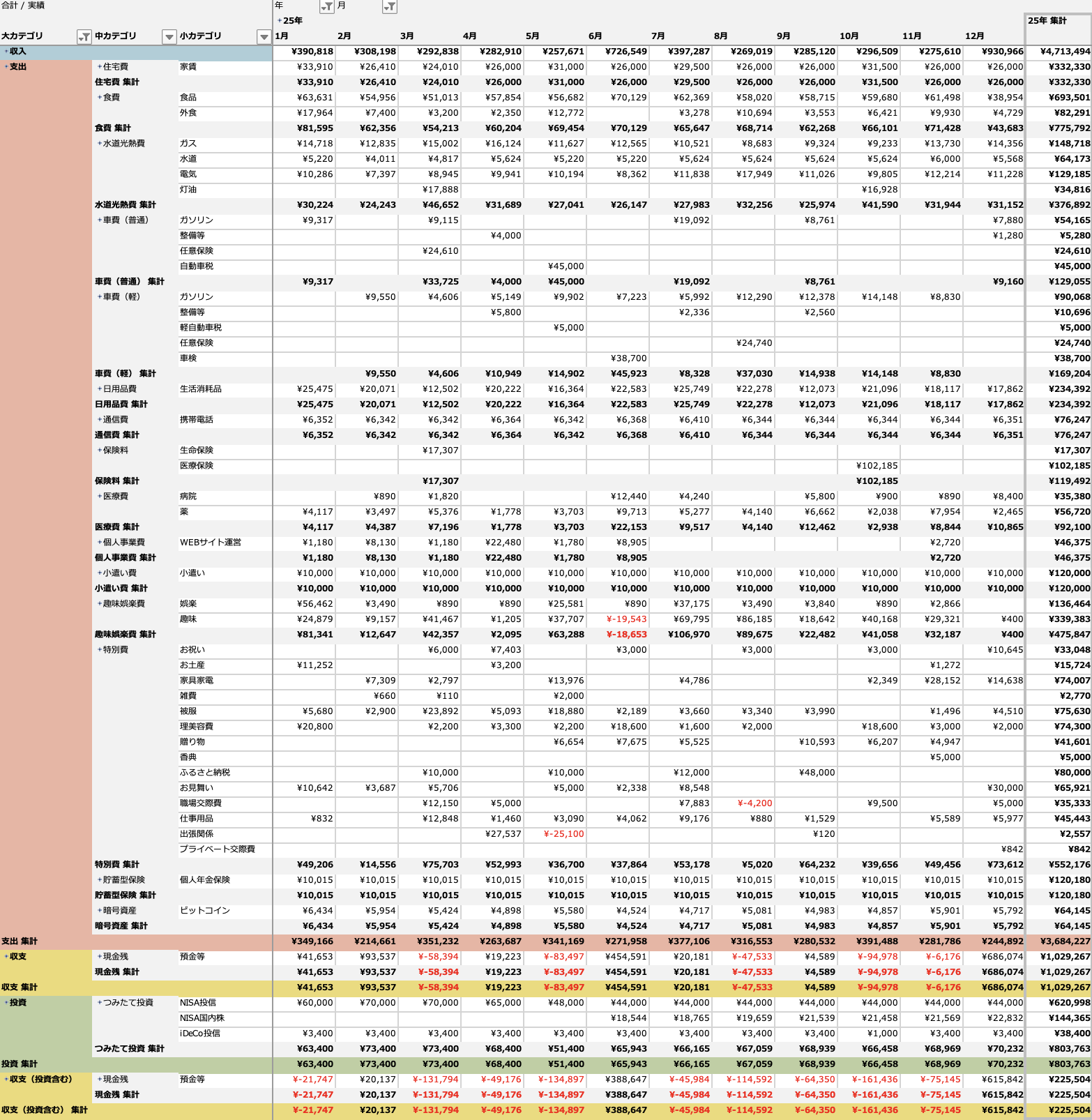

我家は自作のエクセル家計簿で家計管理していますが、1日スタートにしておくと、その月・その年ごとに集計を完結できるので、最終的にこのような収支シートができあがります。

どちらの方式にもメリット・デメリットはあって、正解不正解はないのですが、しいていうなら、ご自分の家計管理スタイルに合っていて、長続きしやすい方法が正解です。

この記事が、楽しく長続きする家計簿作りの参考になればうれしいです\(^^)/

コメント