みなさんこんにちは!そうたろ(@minlife2016)です。

ときどき読者さんから、家計管理に関してこのような質問をいただくことがあります。

- 銀行預金の利子は収入として書いた方がいいでしょうか?

- 買い物したときに付与されたポイントは収入に含めた方がいいでしょうか?

- コンビニのお釣りを募金箱に入れましたがこれも支出としてカウントしたほうがいいですか?

- 銀行預金を切り崩したり、前月の繰越金のあるときなどの記帳方法はどうすればいいですか?

ということで、今回は我家なりの家計簿に書かなくてもいいと思う収入・支出リストについて、整理してみようと思います!

【まえおき】なぜあえて家計簿に書かないルールを作るのか

まずはじめに、我家が家計簿に書かない支出・収入のルールをつくる理由をご紹介します。理由は2つあります。

家計管理を効率化するため

まず一つ目の理由として、これは支出に関するルールになりますが、家計簿に書かない支出リストを作ることで家計管理を楽ちんにするためです!

たとえばコンビニのレジで小銭を募金箱に入れたときやクレジットカード会社から数百円分のポイントが付与されたときに、このような細かい収支まですべて家計簿に書いたとしてそれ相応の対価が得られるでしょうか?

そうたろ

そうたろより正確な家計簿に近づくかもしれませんが、それらの少額収支をすべて記録したところで、家計の健全化にどこまで寄与するかは正直疑問を感じます・・。

もちろん書いても問題はありませんが、我家はそこまで家計簿に時間をかけられませんし、意味も感じないのでやっていません。

家計簿の目的は「収支を見える化して無駄を削減すること」ですから、そのためのざっくりしたお金の出入りがわかればそれでOK!というのが我家の考え方です。

稼ぐ能力を明確化するため

二つ目の理由は、収入に関するものですが、収入として記録するもの・しないものをルール化することで、自分たちの稼ぐ能力を見える化するためです。

そこで我家では、こんな基準を設けて収入の書く書かないを決めています。

- 自力収入(自分たちの労働力を資本にして稼いだ収入) → 家計簿に書く

- 臨時収入(上記以外の一時的に得られた収入) → 家計簿に書かない

たとえば宝くじで3万円が当たったとします。

これを家計簿に収入として書いた場合、一時的に家計は潤うものの当然ながらそれは長くは続きません。

とらまる

とらまるやった、にゃんにゃんスクラッチで1等22万円があたったにゃ!これで今月の収支は黒字にゃ!

そうたろ黒字化は嬉しいけれど、それは一時的なラッキーパンチのおかげであって、家計を継続的に支えるための収入(給料など)とは意味が違うのよね。。

つまり、そういったラッキー要素の強い収入まで家計簿に書いてしまうと、自分達の力で稼いだお金の額(稼ぐ能力)がわかりづらくなってしまうので、我家としては書かない方がいいと思っています。

そのため我家では、家計簿に書いていい収入は、自分たちの労働力を資本にして稼いだ収入だけと決めています!

そうたろ例外もあります。くわしくは後ほど説明しますね!

家計簿に書かなくてもいい支出リストまとめ

我家は2012年より、自作のエクセルテンプレートを使って家計管理をしてきました。

そのためこれ以降は、エクセル家計簿の素材を使ってご説明させていただきますね(。ᵕᴗᵕ。)"

ということで本題ですが、ざっと思いついた「家計簿に書かなくても良さそうな支出」を書き出してみました。

- スーパーで一部ポイント払いしたときのポイント支出

- コンビニで募金箱に入れた小銭

- パートナーのレジ支払い時にサポートで渡した小銭

- 慌てて買い足した少額の切手代

- etc

とまあこんな感じで、つまりは数円とか数十円とか少額の支出に関しては、我家はめんどくさいので記録していません(笑)

それによって収支が○万円変わってくるのであれば家計簿に書くべきだと思いますが、この程度の支出を無視したところでその影響は知れてますからね。

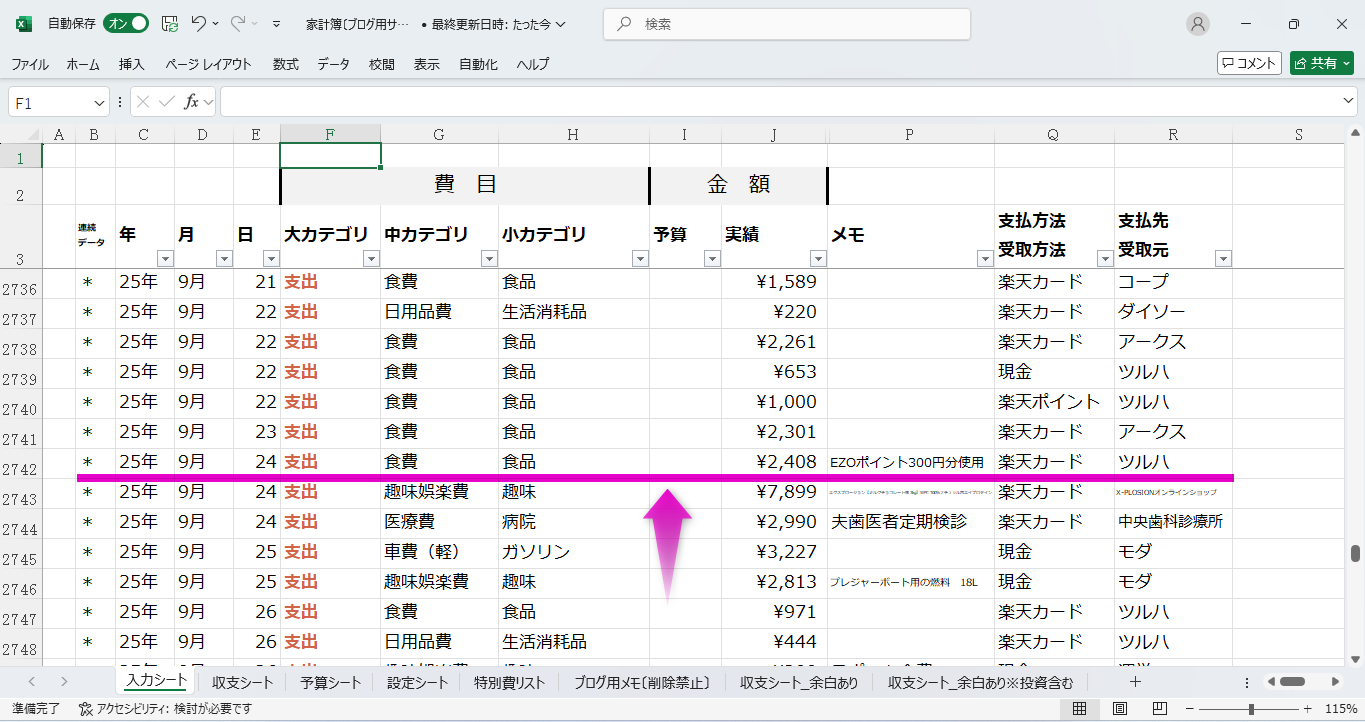

補足ですが、スーパーで一部ポイント払いしたときの家計簿はこんなふうに書いています。

- ドラッグストアで2,708円分の買い物をした

- このうち300円分をポイントで支払った

- クレジットカードの支払いは2,408円だった

支払いの一部にポイントを充てた場合は、家計簿のメモのところにポイント使用数を書いておけば履歴として残せますし、こうすれば入力も一行だけですみますので楽ちんだと思います!

家計簿に書かなくてもいい収入リストまとめ

こちらは先ほど書きましたように「臨時収入(自力収入以外)は家計簿に書かない」というルールに則って運用しています。

以下、家計簿に書かないことにしている収入リストです。

- 各種ポイント、クーポン

- 預金利子

- 割引券

- 優待券

- ご祝儀

- ご厚志

- お見舞金

- 助成金(補助金)

- 保険金

- 一時的な投資収益

- ギャンブル収益

- etc

つまり我家の場合は、基本的に収入として書いていいものは会社からもらった給料のみです。

ただし例外もあって、毎月の楽天カード利用料金に応じて付与される楽天ポイントは収入として書くことにしています。

うちは楽天カードをメインカードにしていることもあって、毎月の付与ポイントが数千円〜数万円になり、年間トータルにすると無視できない金額になるのでそうしています。

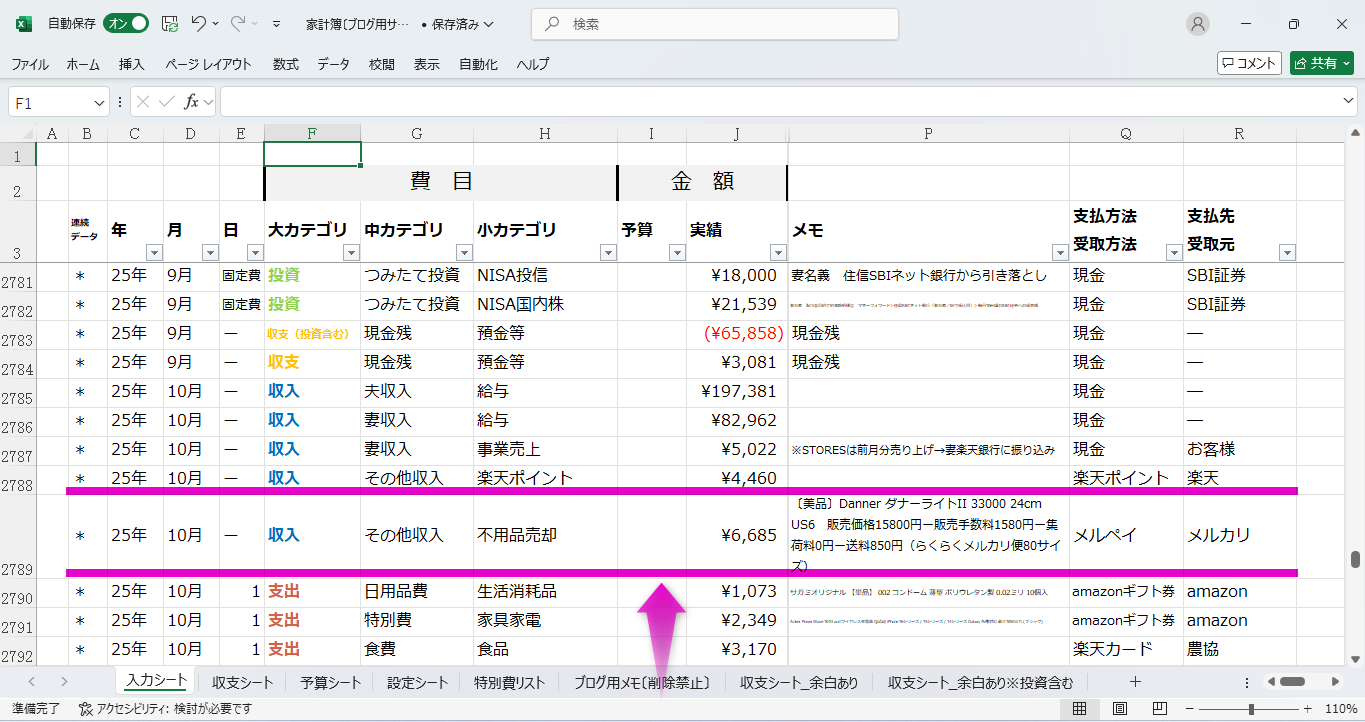

またフリマサイトなどで不用品を販売したときの利益も書くようにしていて、これも自力収入と言えるのかは微妙なところですが・・(笑)

売れたものによっては大きな収入になりますし、不用品は即現金化という意識づけをするためにもあえて書くようにしているといったかんじです。

これが実際の入力シートです。こんなふうに記帳しています。

その他、家計簿に記録する必要がないもの

家計簿に書くべきか悩みがちだと思うのですが、個人的には書く必要がないと思っているものです。

預貯金を切り崩したとき

単純にお金の保管場所を変えただけですので、収入にも支出にも該当しないと思います。

前月や前年の繰越額があるとき

一見、収入として計上としたほうがいいように感じるかもしれませんが、我家は書いていません。

積立保険を解約して現金化したとき

たとえば年金保険や学資保険など、満期を迎えたので契約終了&現金化した場合ですね。

こちらも預貯金をおろしたときと同じ感覚で、お金の保管場所を変えただけですので、家計簿には記録しないと決めています。

こういった金融資産の管理は、家計簿とは別に資産管理シートで行うといいと思います。

【さいごに】なにを家計簿に記録するのか、その基準は個人のものさしで決めていい

こういう記事を書いたものの、なにを家計簿に書くべきでなにを書かないべきか、そのボーダーラインをはっきりと決める必要はありません。

最終的に、その判断は個人の裁量で決めていただいて問題ありません。

特に収入に関しては、投資収益のみで悠々自適に暮らしている方もいますし(そんな方はそもそも家計簿つけないかもしれませんが)、また何らかの理由で助成金や手当をもらって暮らしている方もいますよね。

また、仕事を引退されて年金生活されている方もいます。

我家のルールで単純に仕分けしてしまいますと、これらの収入は自力収入ではないので家計簿に書かないとなりますが、実際にそんなことはありえませんよね。

その収入をもとに生活されているわけですから、当然これを家計簿の収入として計上して、家計管理する必要があります。

ですのでご自分の生活環境にあわせて、柔軟に自分なりのルールをつくって運用してみていただければと思います!

ちろる

ちろる家計管理に関して、わからないこと・聞いてみたいことなどがありましたらお問い合わせフォームよりお気軽にどうぞ!

この記事が家計管理のお役にたてましたらうれしいです(^-^)

コメント