みなさんこんにちは!そうたろ(@minlife2016)です。

先日読者さんより、こんな質問をいただきました。

家計簿初心者さん

家計簿初心者さん1月25日に支給された給料は、1月の収入として扱えばいいですか?それとも2月の収入として扱うべきですか?

結論からいいますと、どちらでも問題ないので管理しやすいほうでOK!というのが我家の答えになります\(^^)/

ただどちらのパターンで管理するにしても、その根拠についてはあまりピンとこない方もいるかもしれませんね。

そこで今回は、毎月振り込まれる給料をどの月の収入として扱うのかについて、我家なりの考え方をかんたんにまとめてみました。

【はじめに】家計簿のサイクルは1日はじまり末日締めをおすすめする理由

まず本題に入るまえに、家計簿1ヶ月分のサイクルについて整理しておきますね。

仮に、給料の支給日が毎月25日だったとしたら、家計簿のスタート日は25日にしたほうがいいのか、それとも支給日に関係なく一律1日スタートにしたほうがいいのか。

結論を言いますと、我家では給料の支給日に関係なく、一律1日スタートの月末日締めとしています。

そのあたりの考え方についてはこちらの記事をご参考いただければと思います(^-^)

特に、どちらの方法が正解というわけではありませんが、我家では1日スタート方式のほうがメリットが大きいと感じているのでそうしています。

ということで、以降は1日スタート方式で運用することを前提として、話をすすめていきますね。

【2つのパターンと考え方】給料をどの月の収入として扱うのか

では本題に入りまして、給料を当月の収入として扱かった場合と翌月の収入として扱った場合の「2つのパターンと考え方」についてまとめてみますね。

そうたろ

そうたろ支給日が1日でも15日でも20日だったとしても考え方は変わりませんので安心してください。

【パターン1】今月の給料は翌月の収入として扱う

こちらのパターンについては、1月25日に支給された給料は2月分の収入として扱うということですね。

1月に稼いだお金を2月の生活費にする。時系列で考えるとごくごく自然ですし、しっくりくる気がしますね\(^^)/

メリットとしては、特に現金払いが多い方にとっては、給料が振り込まれてから実際にお金を使い始めるまでに時間があるので、お金を引き出すための余裕がありますよね。

また収入金額がわかった状態で生活がスタートするので、1ヶ月分の生活サイズをイメージしやすいのもメリットかもしれません。

一方でデメリットといえるかどうかは分かりませんが、1年間の家計簿サイクルを1月1日〜12月31日として運用している方にとっては、収入が年をまたいでしまうので少し気持ちが悪いかもしれません。

たとえば、12月に稼いだ給料は1月の収入として扱うので、翌年にまたいでしまうんですね。当年で家計簿を完結できない印象がありますね・・(^-^;)

【パターン2】今月の給料は当月の収入として扱う

こちらのパターンは、1月25日に支給された給料は1月分の収入として扱うということですね。

仮に給料日が1月15日だっとしても20日だったとしても1月の収入としてカウントしてしまうわけです。月をまたぎません。

ちろる

ちろるまだお給料が振り込まれていないのに、生活が先にスタートするのってなんだか変なかんじがする!

そう思う方もいらっしゃると思います。

ということで我家なりの考え方をご紹介しますね!

まずメリットとしては、パターン1の裏返しになるのですが、収入が月や年をまたがないので気持ちがいいです。(あくまでも個人の感覚なので共感できない人は読み飛ばしてください!)

1月は1月の稼いだお金で家計簿が完結。2月は2月の稼いだお金で家計簿が完結。12月は12月の稼いだお金で家計簿が完結。

なので、我家的にはきっかりその月その年ごとに完結していくスタイルがしっくりきますね!

そうたろ12月はボーナス支給などで収入が多くなりますが、我家ではそれを1年間のご褒美と捉えているので、我家的には12月の収入はその年の収入としてカウントしたいです!翌年に持ち越したくない!

とらまる

とらまるとらまるもぼーなすちゅーるあたるかにゃー♪

一方でデメリットとしては、やはり給料が手に入るまえに生活がスタートするわけですから、ここがピンとこない方もいると思います。

たとえば1月25日に給料支給だったとしたら、1月1日〜給料日までの生活費がないので、貯金を切り崩して生活するイメージですかね。

もしこのあたりが気になるような方は、先に紹介したパターン1のやり方があっていると思います。

で、我家としてはずっとパターン2のスタイルで運用してきたわけですが、、、

そのスタイルがしっくりくる理由として、1年間の生活コストと収入金額がだいたいわかっており、その結果、給料をどの月の収入として扱おうが家計には影響しないことがわかっているのでそうしています。

我家は、10年間ずっと自作のエクセルテンプレートで家計管理してきたことで、年間の生活コストと収入金額がわかるようになりました。

ですので、先月これだけ稼いだから今月はこれくらいの生活サイズにしよう、という概念がないです。

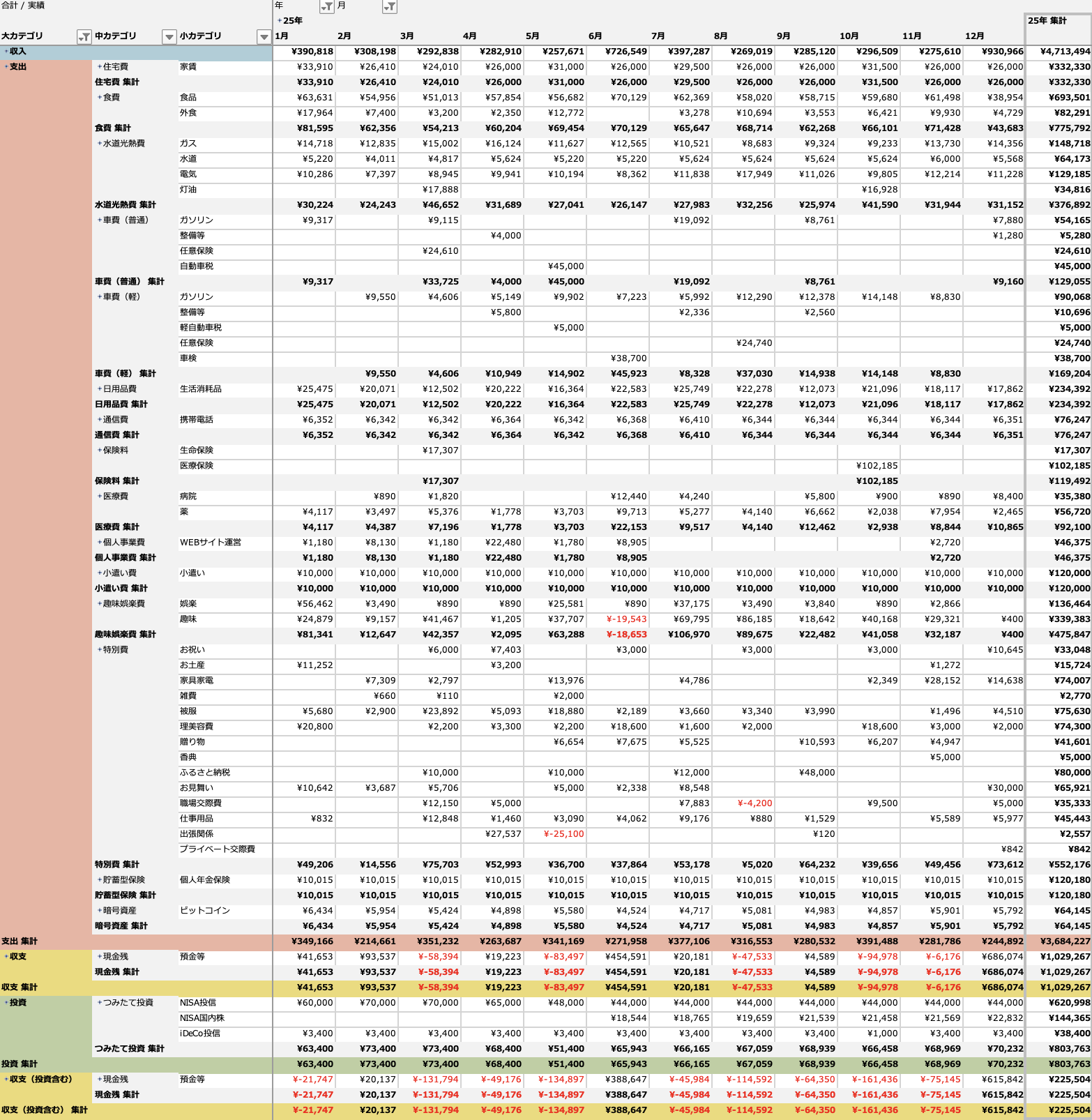

ちなみに、これが我家のエクセル家計簿です。一年分の収入・支出・収支などをまとめた集計表が出来上がります。

ということで、うちとしては給料をどの月の収入にしてもいいのですが、どうせなら各月・各年で家計簿を完結させていったほうが気持ちがいいので、ずっとパターン2で運用してきました。

【だいじなこと】家計簿は完璧じゃなくていい!収支状況がだいたいわかればOK!

家計簿は完璧に作る必要はないです。

たとえば家計簿の収支と現金残高がキッチリ合うまで、確認作業をする必要はないですし、むしろそれはしてはいけない行為です!

その確認作業をしたからといって資産が増えるわけではないですしむしろストレスが増えるだけなので、であれば趣味や家事などもっと有意義なことに時間を使ったほうがいいと思います\(^^)/

ウン十万円もの使途不明金があるなら話は別ですが、少しくらいの誤差は気にしなくてOKです!

我家も、家計簿にかける時間は最小にして、たのしく続けられるように心がけています\(^^)/

ということで今回は、収入の家計簿での扱いについて我家なりの考え方をまとめてみました。

この記事が家計管理をたのしく続けるための後押しになれましたらうれしいです(・∀・)ノ

コメント