みなさんこんにちは!そうたろ(@minlife2016)です。

2012年に結婚して以来、夫であるそうたろが家計簿をつけてきました。

おかげで資産も1千万円以上増えました\(^^)/

友人

友人10年もつづけてきたの!?おれなら1週間でやめられる自信あるおー

なんて友人から言われることもありますが、僕自身は苦痛に感じたことはないですし、むしろ習慣化されてるのでやらないと気持ち悪いなと思ってしまいます。歯磨きしないのと同じ感覚です・・(^-^;)

ということで今日は、我家の家計簿のつけ方や長続きさせるためのポイントをまとめてみようと思います。

社会人デビューした方や結婚された方など、これから家計管理をはじめようとしている方にとって参考になりましたらうれしいです(・∀・)ノ

【はじめに】なぜ家計簿をつけるのか|その理由といちばん大切なこと

家計簿をつける目的は人それぞれだと思いますが、以下の理由が多いかと思います。

- 収支を見える化するため

- 無駄な支出をみつけるため

- 資産を増やす作戦を立てるため

- 支出計画を立てやすくするため

ちなみにうちの場合は、上記の目的に加えて、お金が増えていく過程を目の当たりにするのが楽しいので家計簿をつけています。

そうたろ

そうたろ子供のころからお小遣いを極力使わずに貯めて、貯金箱が重くなっていくのを楽しんでいました!

とらまる

とらまるなんかこどもっぽくない!笑

「家計簿はつけて終わりじゃ意味がない」とよく言われます。

当たり前のことですけど、家計簿は手段であってゴールではないんですよね。

家計簿でお金の動きを分析した結果、収支の黒字幅を大きくするためにはどんなアクションをしていくべきか、それを考えて実行していくことが一番大切なことです。

そのためには、家計簿作りそのものにたくさんの時間や労力を充てるべきではないとそうたろは考えています。

なので、最初はざっくり収支がわかるくらいでいいし、家計簿と実際の残高を1円までしっかり揃える必要もないと思います。

家計簿作りへ費やすエネルギーは最小限にして、分析・対策・実行に注力!

これがめちゃくちゃ大切なことだと考えます(^-^)

自分にあった家計簿フォーマットを考える

今の時代、家計簿フォーマットは色んなタイプがあるので、自分にあったものを見つけてみてください。

人によって向き不向きがあるでしょうから、おすすめフォーマットをここで決めつけることはしません。

そうたろ形式に正解はないので、とにかく自分が楽しく続けられるものがベストです!

手書きの家計簿

昔ながらの手書き家計簿もいまだに根強い人気があるようで、各社から販売されていますね。

支出項目が少なめでシンプル管理のものや、キャラクターがあしらわれているもの、月間予算管理やフリーポケットなどスペックが充実しているタイプなど、さまざまです。

価格もリーズナブルなので、いくつか試してみて自分にあったものを探してみてもいいと思います。

無料アプリで家計管理

マネーフォワードMEは、集計や管理を自動でやってくれるすごいアプリです。

クレジットカードの履歴や銀行の入出金情報をもとに、食費や光熱費などのカテゴリに自動で分類してくれたり、毎月の収入・支出を見やすいグラフにしてくれるため、出費の内訳も一目でわかります。

そうたろスマホ版アプリなら、レシートを撮影するだけで内容が自動で反映される機能もありますね!

ただ当然ですが、レシートのない出費などは反映できませんし、各カテゴリへの自動振り分けも自分の意図通りにならないこともあり、このあたりは表裏一体といえます。

これらのデメリットが気になる方には、後に紹介する有料アプリやエクセルテンプレートがおすすめです。

ちなみに我家はマネフォワードMEの有料版を利用していますが、家計管理機能は使わず、資産管理機能だけを使っています。

有料ソフトで家計管理

こちらはパソコンにインストールして使うタイプ。30日前後の無料お試し期間が設定されている商品もあります。

PC版なのでスマホアプリと違って、画面が見やすくて操作性が高いのがメリットです。また口座連携機能がついているものは資産管理にも重宝しますね。

そうたろ無料アプリもそうですが、運営側の都合でサポートが勝手に終了してしまって使えなくなるリスクもゼロではないです。長期での運用を考えている方は、事前にサポートについて確認しておくことをおすすめします。

自作のエクセルテンプレートで家計管理

実は、我家は結婚した2011年以来、ずっと自作のエクセルテンプレートを使って家計管理をしてきました。

職場で習得したエクセル知識を有効活用しています。

ピボットテーブルを使えば、集計作業は勝手にエクセルがやってくれるので超らくちんです(^-^)

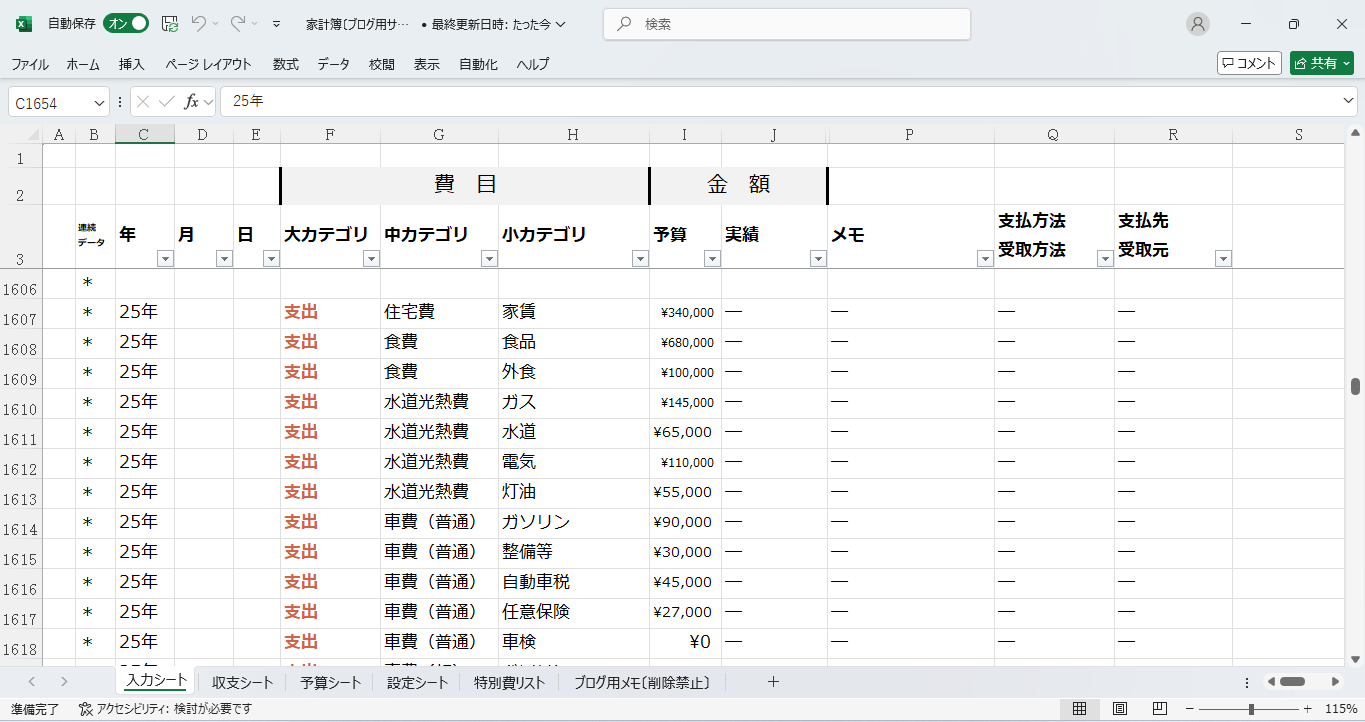

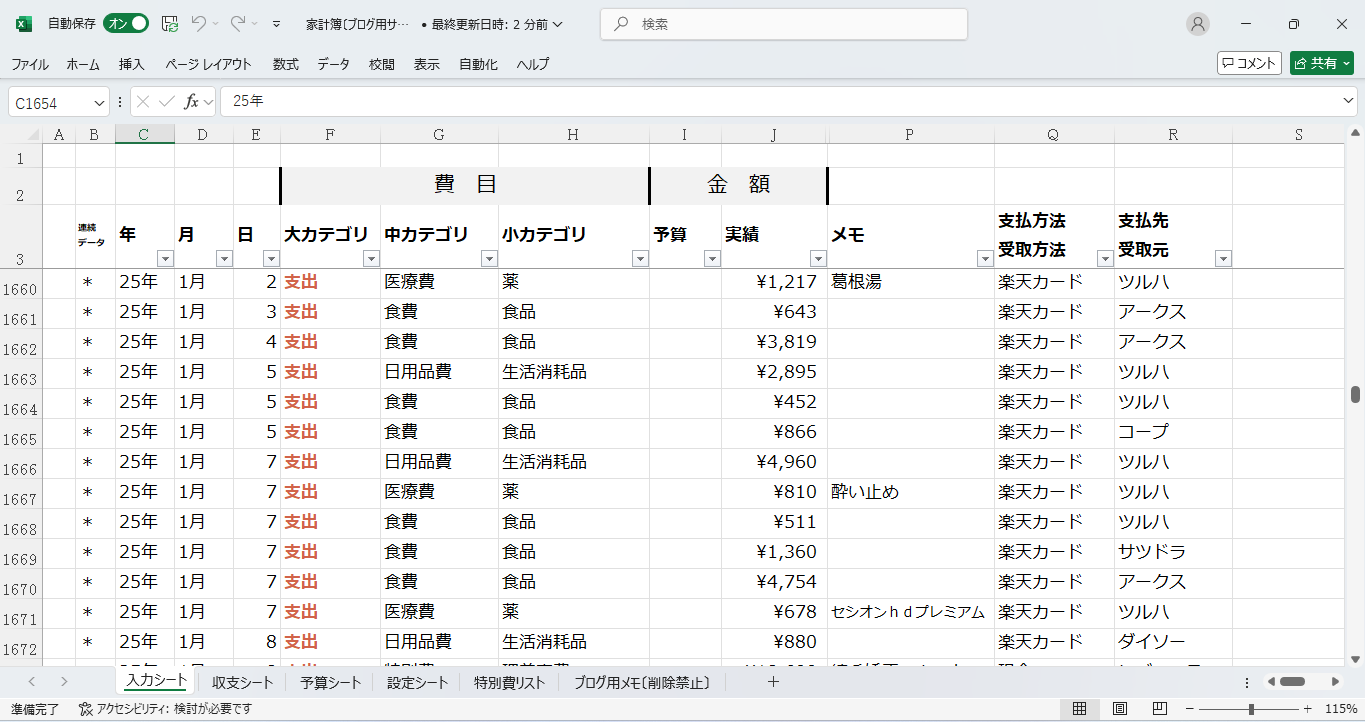

家計簿のつけ方

我家流の家計簿のつけ方をかんたんにご紹介します。

こうやって書き出すといかにも作業量が多いようにみえますが、実際の作業時間は1ヶ月あたり30分〜1時間程度ですね。ちゃちゃっと終わらせて、プライベートの時間を楽しむように意識しています。

そうたろ我家の家計簿はエクセルで自作したものですが、どんなフォーマットでもおおまか作業の流れは同じです。

年間予算を設定

前年の収支データをもとに、年初に年間予算を決めています。

なお、月間予算は管理が煩雑になるので設定していません。予算管理は月単位ではなく、シンプルに年単位で行っています。

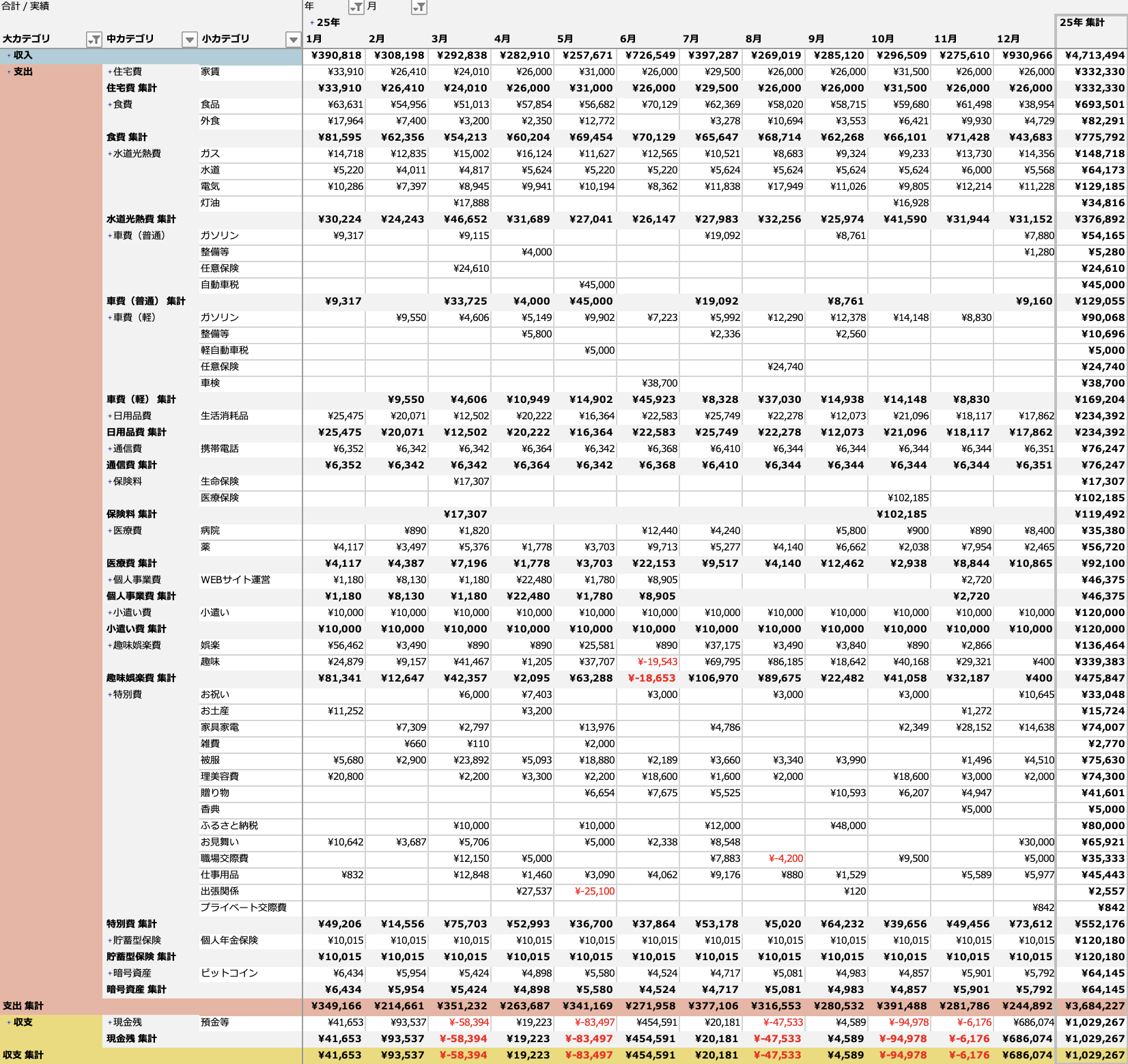

収支データを入力(随時)

入力シートにレシートや請求書の金額をどんどん手打ちしていきます。

コピペやプルダウンリストをフル活用して時短&省力化を目指しています。

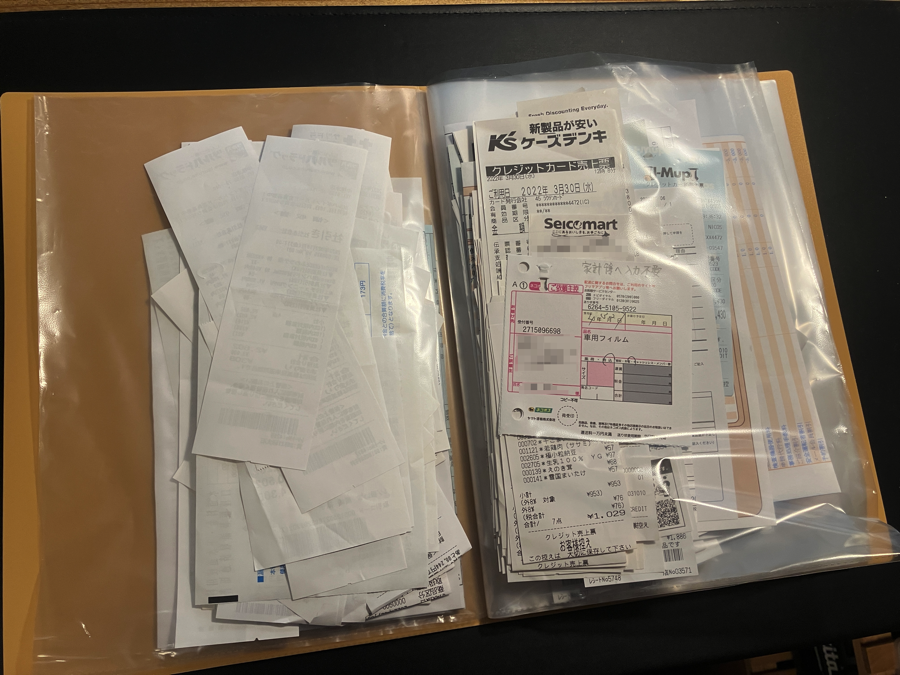

ちなみにレシートをはじめ、給与明細などお金に関する書類は、すべてダイソーのクリアファイルにまとめて保管しています。1年1冊ペース!

収支シートを更新(随時)

収支シートを更新すると、入力シートに入力したデータが自動集計されて反映されます。

ピボットテーブルというエクセルに標準装備されている機能を使っていますが、このおかげで電卓を叩く必要が一切ありません。神機能です(^-^)

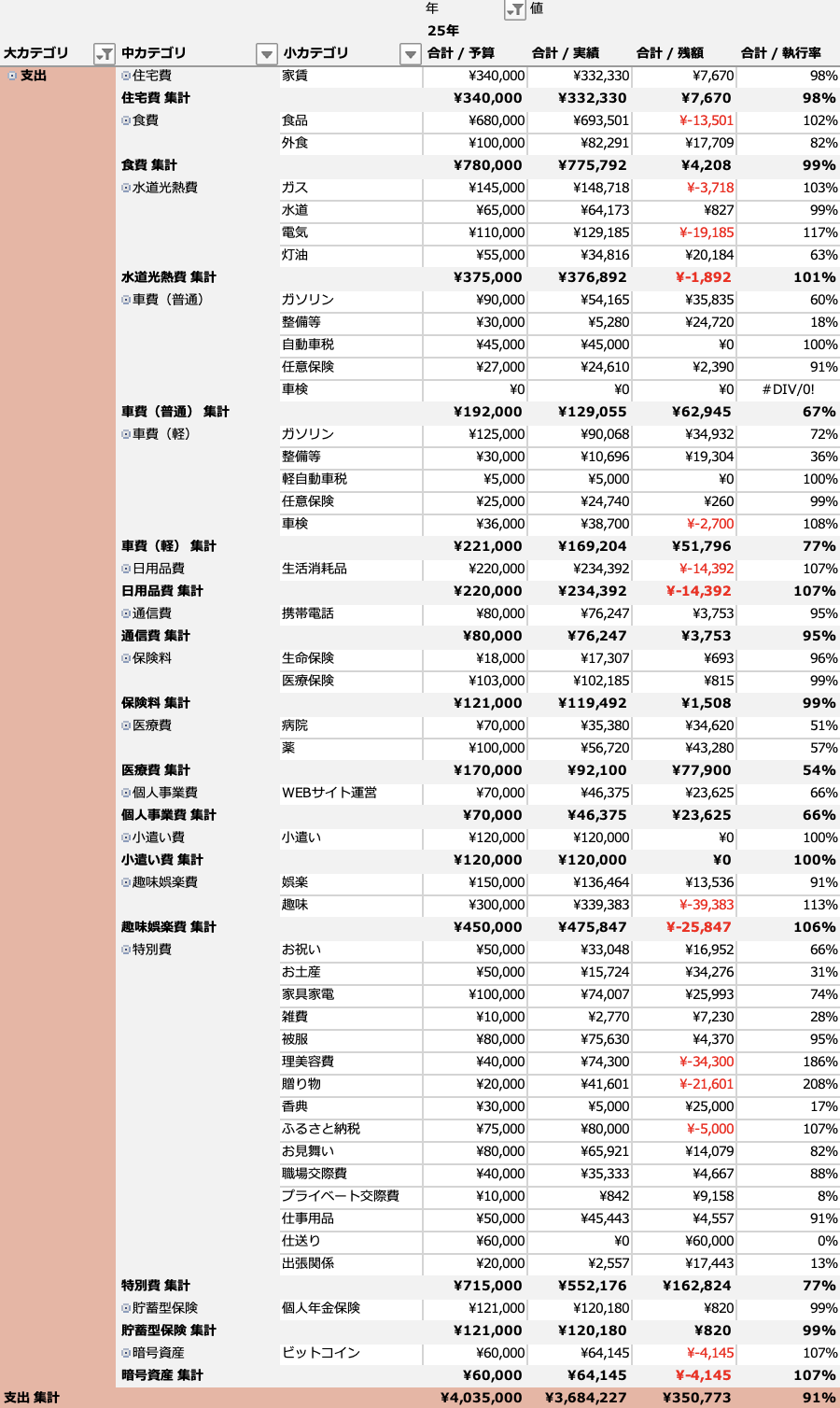

予算シートを更新(随時)

適当なタイミングで予算シートも更新して、残予算とか執行率などを確認するようにしています。

ただ予算は、かならずしも絶対死守するわけではなく、必要経費であれば予算オーバーもある程度は許容します。そのあたりは臨機応変にということで。

一連の流れについて、こちらの記事にもまとめているのでよければご参考ください(。ᵕᴗᵕ。)"

クレジットカードの明細チェック(月末)

うちは残金を家計簿とあわせることはしませんが、クレカの明細チェックはしています(クレカデータをみながら家計簿への入力漏れがないか確認)。月末に1回行っています。

なぜこんなことをするかというと、やはりこれもムダな支出発見のためであります(`・ω・´)

たとえば年払いの支出などは(JAFの年会費とかアプリの利用料金など)、おのずとその契約自体も忘れがちなので、その継続要否についても改めて確認するようにしてます。

解約し忘れていたことで何年間もお金をドブに捨てていた!!なんていう最悪の事態を回避するためのマストワークです!

家計分析&改善

家計簿で支出のムダを発見できたらその芽は早めに摘んでしまいます。

最近だと光回線を解約しました。これで年間5万円を削減。

ちなみに10年も家計簿を続けていると、節約できる部分がなくなってくるので、家計をダイエットさせるというよりも、モニタリングの意味合いが強いです。

予算オーバーしそうになったらその都度アラート発出(夫婦で情報共有)、みたいなかんじで使っています。

【家計簿のつけ方】効率的な管理方法と長く続けるための秘訣

我家の実体験から得たノウハウをまとめます。

そうたろ「今日もやらなきゃいけない家計簿」から「習慣化して自然と手が動く家計簿」にするための手法です。

家計簿上の残金と実際の残金をあわせる作業はしない

友人1円単位まで合わせないと家計簿つけてる意味ないんじゃーん?

なんて思う方もいるかもしれませんが、そこに費やす時間や労力があるなら、それを家計分析や支出対策に充てた方がよっぽど合理的で生産的だと考えます。

しかもこの整合作業は、めちゃくちゃエネルギーを消費するくせに、この作業が完了したからといって保有している資産が増えるわけではありません・・。

我家の場合、正直100円とか1,000円の記入漏れがあったとしても気にしません(もちろん漏れがないように気をつけていはいますが)。

ざっくりと収支がどれだけプラスもしくはマイナスなのか。どの費目が家計に影響を及ぼしているのか。それさえわかればOKというスタンスです。

家計簿に時間をかけすぎない

うちはパソコンと自作のエクセル家計簿をつかって、家計管理していますが、家計簿作業にかける時間は1週間で30分以内です。

だいたい1週間おきに、たまったレシートをみながら家計簿に支出データを手入力しています。

そして、各支出の集計作業は、エクセル側で自動集計してもらう仕様になっているので超絶らくちんです(○ˊᵕˋ○)

仕事から帰ってきて疲れているときに、貴重なプライベートタイムを家計簿作業にとられるのは絶対に避けたいので、うちは最小時間で済ませる方法を常に考えています。

10年も家計簿を続けてこられたのは、このマインドのおかげです。

慣れてきたら予算管理も

当初、家計簿は収支シートだけで十分だと思っていたんですが、最近は予算管理も行うようにしています。

友人えー予算に縛られるのきらいー

自分も最初はそうだったんですけど、やはりあらかじめ予算を設定しておくと、自ずと支出をセーブしようとする意識が働くし、欲しいものに対して自然と優先順位をつけられるようになりますね。

あと、予算設定ができると、年間の貯蓄額もある程度予測できるようになるので安心材料がひとつ増えます。

うちの予算管理は、年初めに1年間の予算を設定して、それに対しての実績と残予算をときどき確認する、という方法をとっています。

支出項目(費目)は増やしすぎない

項目を増やしすぎると、記帳のときに支出データを振り分ける労力が増えます。

たとえば食費について、お米や野菜、お菓子やジュースなどにいちいち振り分けていては日が暮れてしまいます。

細かく設定する合理的な理由があればいいのですが、少なくとも我家にはそれがないので、食費でカウントするのは、食品と外食のみです。経験上、これで十分です!

1ヶ月の食費を6万円に設定するなら、食料品と外食をあわせて月6万以下に抑えられればOK。その内訳は問いわない、というルールです。

【まとめ】無駄な支出をつぶしていけば家計は必ず健全化する!コツコツ続けよう

年収レベチな世帯であれば、そもそも家計簿なんてつける必要はないのかもしれませんが、稼ぐチカラノーマルな我家は、地道にムダを炙り出していくしかありません。

できるだけ支出を抑えて貯蓄を増やす作戦です!

また家計簿をつけていると、各サービスの年会費とかアプリの利用料金など、実際には必要のないお金の支払いにも気づくことができます。

我家は、クレジットカードの明細チェックをしているときに、契約した覚えのないamazonプライムの請求があがっていることに気づきました。

(どうやらamazonで買い物したときに意図せずプライム会員に加入してしまった模様・・汗)

こんなふうに、支出をみえる化できると、今まで気づけなかったムダが浮き彫りになってくるので、それを一つずつつぶしていけば、黒字幅は確実に大きくなっていきます。

貯蓄が増えてくるとモチベーションも自ずと上がってくるので、家計簿も楽しくなってきてその結果、長続きするんですよね(経験談)。

この記事をきっかけに、読者のみなさんの家計効率がアップしたり、成功体験が増えてくれたら嬉しいです\(^^)/

コメント