ちろる

ちろるこの記事は私・ちろるが書かせていただきました!

個人事業を営むのであれば、銀行口座は「生活用(個人用)」と「事業用(法人用)」に分けた方がいいという話をよく聞きます。

実際に私自身も、2018年に個人事業主として開業して以来、事業用として作った口座を使って、事業に関するお金を管理してきました。

ただしこれまでの経験から、事業に関するすべてのお金について生活口座と切り離す必要がないことも分かりましたし、むしろ生活口座を活用するメリットがあることも知りました。

記事の後半では、そんな我家が青色申告会からいただいた、事業用口座と生活用口座の使い分けに関する金言的アドバイスもまとめました。

この金言のおかげで、特に我家のような【小規模の個人事業主】は、口座の使い方を少し工夫することで仕訳作業などが格段に効率化できるようになりました。

ということで今回は、個人事業主として7年目になる我家が実践している、事業用口座と生活用口座の両方を活用して仕訳作業を効率化する方法について書いてみようと思います。

- 事業用口座を作るメリット

- 経費を生活用口座から支払うメリット

- 仕訳作業を楽ちん化するための「事業主借」活用方法

- エクセルを使った効率的な青色申告書類の作成方法

- 経費を個人の財布から支払うとメリットがある人

【原則】個人事業主は銀行口座を事業用と生活用に分けた方がいい

まず原則的なお話からしますと、個人事業主の方は、銀行口座を事業用とプライベート用に分けて、事業に関する売上・経費はすべて事業専用口座で管理するべきというのが一般常識になっています。

ちろるしかしタイトルにもあるように、我家では経費はプライベート用口座から支払っており、上記の原則ルールには則っていません・・。

我家が則らない理由やメリットについては後述するとして、まずは則るメリットについて簡単にご紹介しておきます。

【メリット1】お金の管理がしやすくなる

1つ目のメリットは、事業とプライベートの収支をしっかり切り分けて管理できることです。

事業をはじめると、売上の入金、オフィス家賃や光熱費、交通費や消耗品などの経費の引き落とし、借入金など、さまざまなお金が出入りしますよね。

これらを個人用の預金口座で扱っていると、どれが事業用の入出金で、どれが個人用の入出金なのかわからなくなってしまいます。

最悪の場合、事業に必要なお金を生活用に使ってしまった・・ということにもなりかねませんが、事業専用口座を作っておけば、そういったリスクも回避できます。

【メリット2】帳簿付けがラクになる

2つ目のメリットは、無駄な記帳作業が減って帳簿作りがラクになることです。

青色申告で55万円(最大65万円)の特別控除を受けるためには、確定申告のときに「貸借対照表」を提出しなければなりません。

ちろる貸借対照表というのは、期末時点での会社の財政状態(資産・負債・純資産の状態)を表す決算書です。 別名「バランスシート」ともいいますね。

貸借対照表を作るにあたっては、口座の1年間の取引を複式簿記で帳簿付けしている必要があります。

このとき口座が分かれていなかった場合、つまり事業費と生活費を同じ口座で管理していた場合は、事業とは関係のないプライベートの収支もすべて記帳することになり、結果、記帳(仕訳)作業が大幅に増えてしまいます。

しかし、はじめから事業専用口座を作って運用しておけば、このような問題を回避することができます。

【メリット3】会計ソフトと連携しやすくなる

3つ目のメリットは、会計ソフトと連携するメリットを存分に活かせることです。

我家は利用していませんが、たとえばマネーフォワードやfreeeなどのクラウド型の確定申告ソフトは、金融機関の口座と連携できますよね。

プライベート口座を連携させてしまった場合、「これは事業用で、こっちはプライベートで・・」というように仕訳作業がとても煩雑になりますし、混同ミスも起きやすくなってしまいます・・。

一方で、事業専用の口座があれば、その口座情報をソフトに自動で取り込んで利用できるので、仕訳作業を大幅に軽減できますし、プライベートの支出と混同するミスもなくなるなどのメリットがあります。

【青色申告会からの金言】小規模フリーランスは「経費をプライベート口座(個人のお金やクレジットカード)から支払う」のがおすすめ

さて、これ以降は我家のような「小規模の個人事業主」向けのお話になります。

さきほどもお話したように、我家では”個人事業主の口座管理原則ルール”に則ることなく、経費についてはすべてプライベート用口座から支払っているんですよね。

ということで、我家がそのような独自管理をするようになった経緯について、簡単にご紹介しますね。

さて、個人事業主として開業したはいいものの、青色申告の時期に差し掛かり、帳簿の付け方すらよくわかっていなかった我家は、なにをどうしていいやらちんぷんかん・・(今では考えられませんが当時はなんとかなると思っての見切り発車でした汗)

ということで、近くの青色申告会を頼らせていただいたんですよね。

そのときに経営指導員さんから言われた一言のおかげで、我家はとても救われました。

ちろる売上金はぜんぶ事業専用口座で管理してるんですけど、経費はすべて個人のお金やクレジットカードで支払っていて、どうやって仕訳したらいいのかわかりません・・

男の人

男の人あー、経費と生活費がごちゃ混ぜだね。本来は経費も事業専用の口座で管理するべきなんですけどね・・

男の人うーん・・ただ、ちろるさんの事業規模(小規模)だったら、むしろ経費は個人のお金やクレカで払ってたほうが都合がいいね!まあ・・結果オーライといっていいでしょう。

そんな経緯がありまして、我家では開業してから今までのあいだずーっとこんな感じで運用してきました。

- 売上関係 → 事業用の口座で管理

- 経費関係 → プライベート用の口座(個人の現金とクレジットカード)で管理

個人事業主初心者さん

個人事業主初心者さんでも先ほどの原則ルールでは、個人事業主は事業に係る売上も経費もすべて事業用口座で管理すべき!プライベートの収支とは区別したほうがいい!とありましたよね・・

それでは、このことについてもう少し詳しくお話していきますね。

売上のみ事業口座で管理して経費は個人口座から支払うメリット【青色申告書類の作成効率化】

個人事業主初心者さんせっかく事業専用の口座を作ったのに、なぜ経費はわざわざプライベート口座(生活用の口座)から支払うんですか?

ちろるそれはずばり、青色申告書類をより楽に作れるからです!

念のため、経費をプライベート口座から支払うことがすべての個人事業主にとって有益になるとは限らないことをお伝えしておきますね。

私が考える、有益になるなりやすい事業主さんはこんな方々です(我家はすべて該当)。

- 小規模事業主(売上・経費が少ない)

- 自宅兼オフィス(家事按分で申告する経費が多い)

- 会計ソフトは使わずにエクセルで青色申告書類を作りたい

記事後半のほうに、もう少し詳しく有益になりやすい事業主さんの傾向をまとめましたので、参考にしてみてくださいね。

それでは、このことについて具体的なメリットについて2つご紹介します。

【メリット1】経費をすべて「事業主借」で処理できるので仕訳作業が楽になる

まずは経費をプライベート用の口座から支払うメリットについてです。

我家では、開業1年目から経費は、すべて「事業主借」で仕訳しています。

経費を事業主借で仕訳することで仕訳作業がとっても楽ちんになるというメリットがあります。

しかしそもそも「事業主借」で仕訳するためには、経費は基本的に、事業用のお金ではなくて個人のお金で支払っていることが前提になります。

それはすなわち、現金払いであればそれは個人の財布や個人の口座から出ていることが必要で、クレジットカード払いであれば個人口座から引き落とされていることが必要です。

我家はこの必要条件を、結果的にではありますが満たしており(事業専用カードを作るのがただ面倒くさかっただけ)、仕訳作業で消耗することを覚悟していた我家にとっては、まさに怪我の功名・一筋の光明でした・・(^-^;)

それ以来我家では、経費はすべてプライベート用の口座から支払うようにしています。

【メリット2】貸借対照表と口座預金の期末残高について整合性がとりやすくなる

次に、売上を事業専用口座で管理するメリットについてですが、先述した一般的なメリットのほかに、青色申告書類の作成を効率化できるというメリットがあります。

具体的には、事業用の口座を売上金管理専用口座として扱うことによって、「貸借対照表上の期末残高」と「実際の事業用口座の期末残高」の数字を整合させやすくなるというメリットがあります。

これがどういうことなのか、エクセル簿記で作った書類を例にご説明します。

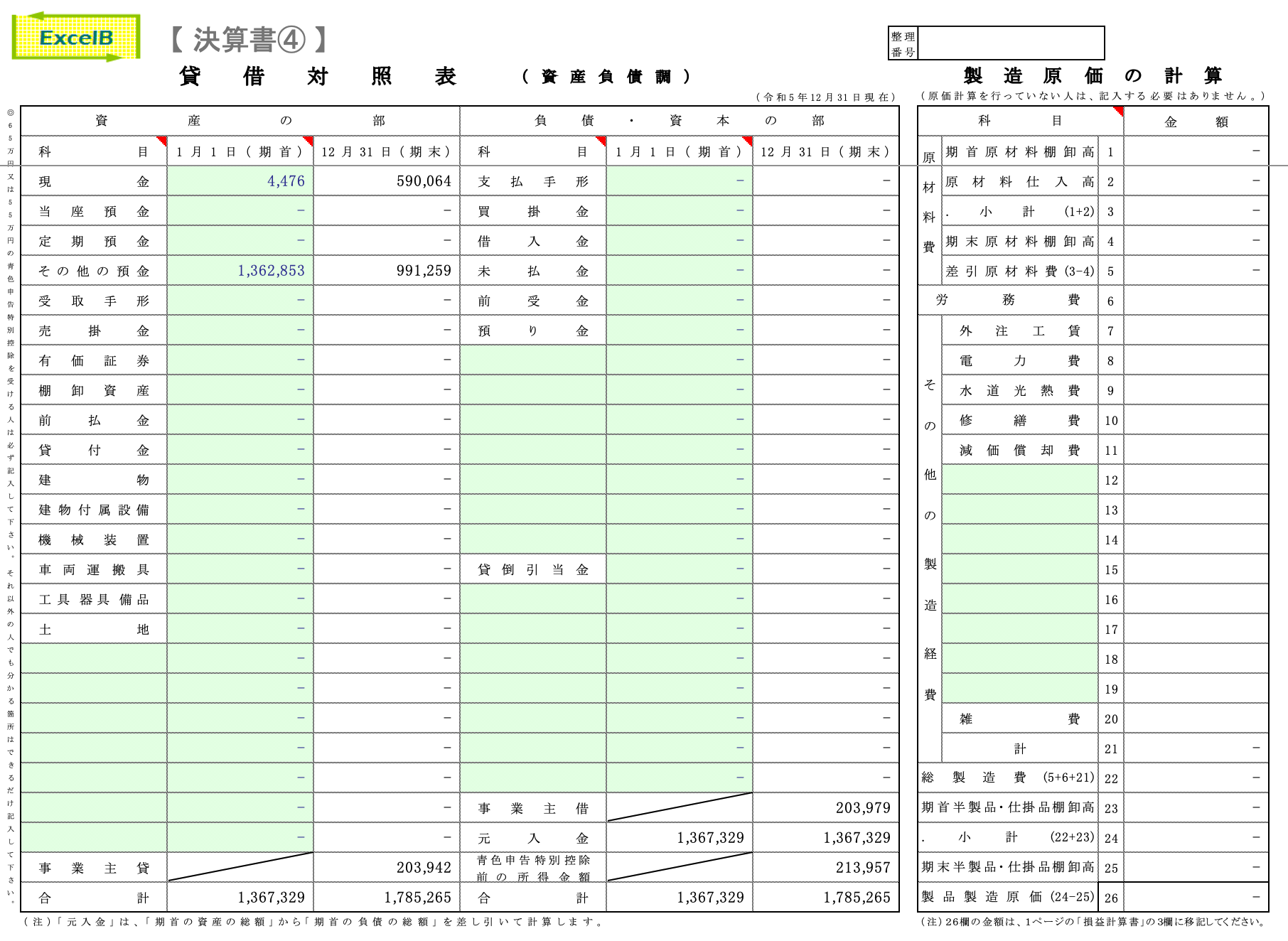

青色申告をする個人事業主の方であれば、以下の貸借対照表を税務署に提出しますよね。

このとき預金の期末残高については、仕訳帳を作成すると、エクセル簿記の場合は自動的に数字が入るようになっていると思います。以下の部分ですね。

今回のケースだと、「991,259円」が事業用口座の期末残高にあたります。

そしてこの数字は、12月31日時点での事業口座における、実際の残高合計とイコールになっていなければなりません。

ということで、我家ではマネーフォワードMEの口座残高グラフをみながら、こんなふうにして、12月末時点での残高を確認しています。

我家では事業用の口座が4つありまして、上記の要領で確認した結果、各口座の期末残高はこうでした。

- A口座 345,782円

- B口座 446,817円

- C口座 100,980円

- D口座 97,680円

合計 991,259円

ということで、無事に貸借対照表の期末残高と、実際の口座の期末残高の整合性がとれました!よかったよかった\(^^)/となるわけですが・・

この整合性がなかなかとれず、苦労した経験がある個人事業主さんは多いと思います・・。

ちろるあと3円がどうしても合わない・・!仕訳帳もしっかり作ったはずなのになぜ3円ズレるの?!もう嫌ー(泣)

とらまる

とらまる落ち着くにゃご主人様!

そこでです!

こういった問題は、「売上のみ事業口座で管理して経費はプライベート口座から支払うルール」にしておくと回避できる可能性が高まります。

その理由についてですが、こうしておくことで事業口座においての経費の入出金がなくなるので、事業口座については経費の仕訳作業がまるっとなくなることになりますよね。

そうたろ

そうたろということは、事業口座については売上データのみ仕訳すればいいってことだね!

仕訳データが少なくなるから、データ漏れや計算ミスも減って、期末残高の整合性もとりやすくなる!

そうなのです、それがまさに2つ目のメリットなのです!

もう少し具体的に説明しますね。

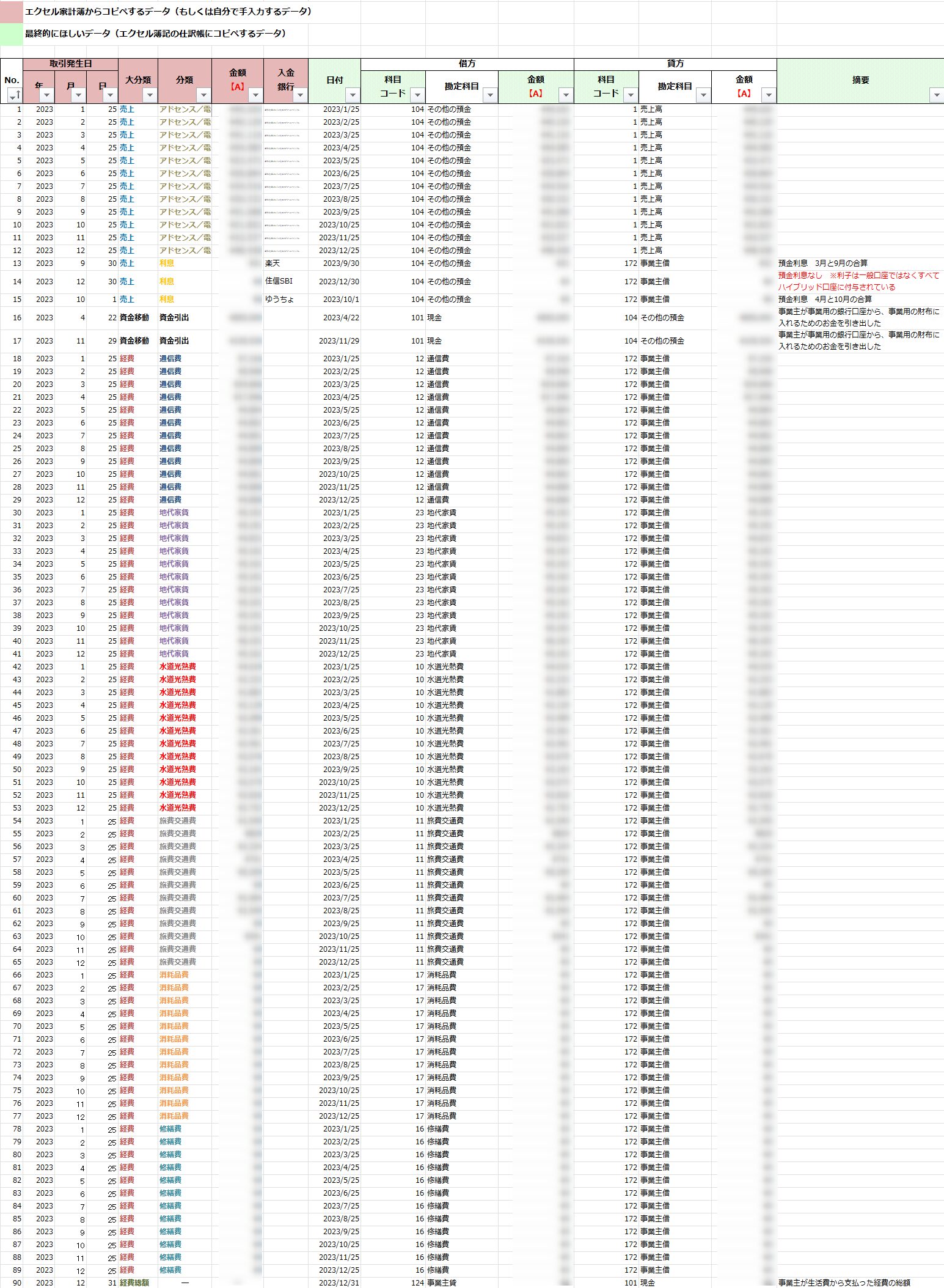

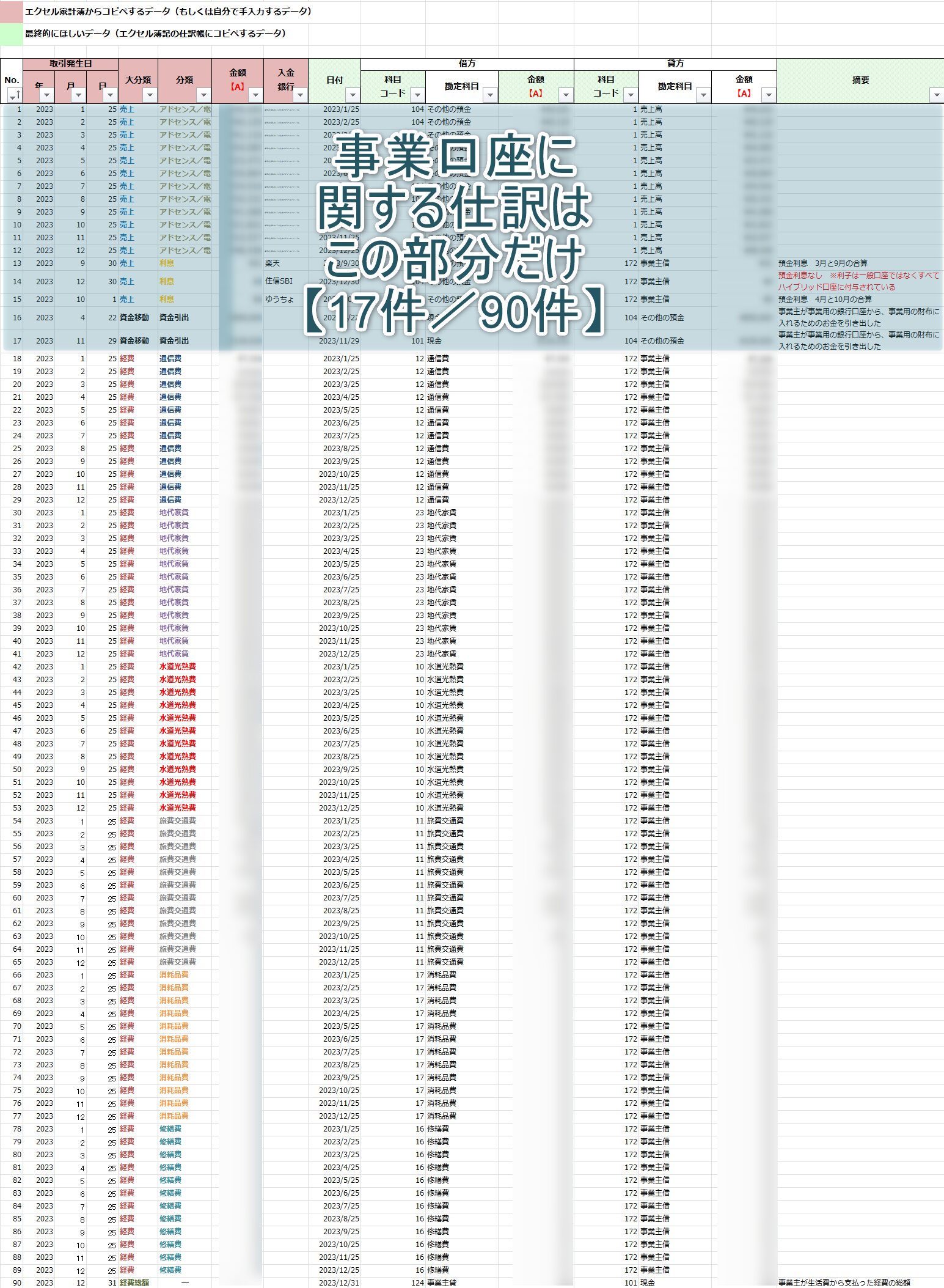

これは我家がエクセルで実際に仕訳帳を作っている途中の画像です。

このときはぜんぶで90件の仕訳データがあったのですが、経費はすべて「事業主借」で仕訳していて事業口座とは関連がないので、結局、事業口座に関する仕訳は17件だけですみました!

ちろるこのときの事業口座に関連する仕訳は、売上・利息・資金引き出しの3つでした。

とまあこんなふうに、事業口座は売上金を管理するための専用口座として扱うことで、事業口座に関しての仕訳データが大幅に減りますので、計算の漏れやミスも減って期末残高の整合性がとりやすくなるということです。

少しお話が長くなってしまいましたが、このメリットについてうまくお伝えできていましたら嬉しいです。

【まとめ】我家の事業口座と生活口座のお金の動きはこうなっています

話が長くなりましたので整理しますね。

我家では、事業口座と生活口座を両方活用しているわけですが、それぞれの口座のお金の動きは以下のようになっています。

事業口座のお金の動き

事業口座の主なお金の動きは、売上金の入出金(利息含む)のみになります。

ちろるなお我家の場合、出金した売上金は、基本的に事業用の財布(年末に行う事業主借の一括処理用)に入れています。

ちろるもちろん、売上金は生活資金として使うために出金しても全く問題ありません(その場合は「事業主貸」などの勘定科目を使って仕訳するようです)。

※事業口座から売上金を引き出した際は、当然ながら出金後の使途に関する制約はありませんのでご安心ください(出金したお金は事業もしくはプライベートどちらに使ってもいい)。

生活口座のお金の動き

生活口座の事業に関わるお金の動きは、経費の支払いのための出金のみということになります。

【さいごに】経費を個人のお金やクレジットカードから支払うとメリットがあるのはこんな事業主

それでは、この記事の内容を総括しますね。

まずすべての事業主について言えるのは、事業用の口座と生活用の口座はしっかり分けて管理したほうがいいということです。

基本的には、売上も経費も事業に関する取引は、すべて事業用の口座で管理するのが定石です。

ちろるそうしないと、お金の流れがわかりづらくなったり、確定申告の書類作りが大変になるなどのデメリットが増えます。

しかし、我家のような小規模の個人事業主の場合は、この限りではありません。

そのような事業主さんは、売上のみ事業口座で管理して経費は生活口座から支払った方が青色申告書類を楽に作れる可能性があります。

具体的には、こんな事業主さんが対象になると思います。

- 事業用クレカではなく個人用クレカ(引き落としも個人口座)で経費を支払いたい

- 経費の勘定科目を事業主借で処理して仕訳作業をもっと効率化したい

- 職場が専用オフィスではなく自宅兼オフィスであり、家賃や光熱水費などの一部を経費として計上したい

- エクセルや手作業で確定申告書類を作るので(有料会計ソフトは使わない)、仕訳などが自動化できず作業量が多い

ちろる我家の場合は、上記すべてに当てはまっています。

経営規模が大きい事業主さんだと、事業専用のクレジットカードを使っていたり、専用オフィスがあったり、有料の会計ソフトを使っていたりするので、事業口座を売上専用として使うメリットは薄いと思います。

ですが、我家のような小規模でやっている個人事業主の場合は、この記事に書いたように、売上と経費のお金の管理方法を工夫することで大きなメリットが生まれる可能性があります。

実際に我家も、この方法を使ってずっと青色申告をしてきましたが、毎年の帳簿作成や申告作業はかなり効率化できていると感じます。

はじめての青色申告のときが一番ハードルが高いと思いますが、効率的な方法・手順に出会えることを願っています。

一年目を乗り切れば、翌年以降の申告作業は格段に楽ちんになりますので頑張ってくださいね!

この記事がみなさんのお役に立てましたらうれしいです(^-^)

ちろるエクセル簿記を使って青色申告帳簿を作るための【初心者向け】解説マニュアル記事も作りましたのでよければお役立てください♪

コメント

コメント一覧 (2件)

素晴らしいサイトに出会って感謝感激です!

これからもいろいろと勉強させて頂きます。宜しくお願い致します。

きんさん、はじめまして。

当ブログを読んでいただきうれしいです(○ˊᵕˋ○)

マイペース更新ではありますが、こちらこそ今後ともよろしくお願いいたします。