みなさんこんにちは!そうたろ(@minlife2016)です。

家計簿をつけ始めた最初のころは、項目(費目ともいいますね)の分類で悩むことがあると思います。たとえば・・

家計簿初心者さん

家計簿初心者さん外食費は娯楽費に含める?それとも食費に含める・・?

家計簿初心者さん旅行代は娯楽費?それとも特別費・・?

実はこの「項目」を決めることはとっても大切なことで、項目をうまく設定してあげることでたくさんのメリットが生まれます!

項目によっては、その後の貯蓄スピードが変わってくるといっても過言ではないです(^-^)

ということで今回は、家計簿歴12年になる我家が、実体験から学んだ家計簿の項目(費目)の選び方や設定方法のポイントについて解説します。

【はじめに】家計簿の項目(費目)を分類するときのポイント

具体的な項目内容のお話をするまえに、まずは項目を決める際ときの考え方や目的について確認しておきましょう!

家計簿をつける目的や項目を分類する理由を考えてみる

- お金の流れを項目別に把握する

- 無駄な支出を見つけて改善する

この2つが家計簿をつける目的です。

家計簿をつけるということはすなわち、収支を項目別に分類して金額を記録していくことですよね。

大事なことは、家計簿はただの記録簿になってはだめで、家計を改善してお金を貯めるための作戦材料にしなければならないということです。

そのためには、適切な項目選びが大切になるわけですが、それでは具体的にどんな選び方をしていけばいいのか、というお話をしていきます。

項目は少なすぎても多すぎてもだめ!適切な数と階層が大事

少しググってみたところ、項目の数はざっくりシンプルにしたほうが家計簿が長続きする、というようなアドバイスを見かけました。

たとえば、項目をこんなふうにざっくり5つに分けたとします。

- 固定費

- 食費

- 日用品費

- 特別費

- その他

たしかにこれだと支出を分類するときも迷わずにできそうですし、家計簿をつけるのもかんたんそうです。でも分類がざっくりしすぎていて、肝心の家計分析ができないので個人的にはおすすめしません。

たとえば、固定費といっても住宅費や水道光熱費、通信費や保険料などさまざまです。

固定費が高いことがわかったとしても、さらにその内訳がわからないと、どの部分からメスを入れていいのかわからないですよね・・。

逆に項目が多すぎても、家計簿をつける作業が煩雑になりますし、節約ターゲットも絞りにくくなってしまいます・・。

よって経験上おすすめなのは、10〜20種類くらいのメイン項目を設定し、さらにその下にサブ項目をぶら下げるパターンです。

そうたろ

そうたろ項目の分類方法については、のちほど詳しく解説しますね!

項目分類に正解はない!支出にあわせて柔軟にアレンジしていく

基本的な項目分類のパターンはありますが、必ずしもそれに則る必要はなく、各世帯の支出状況にあわせて柔軟に設定していけばいいと思います。

たとえば、ワインが好きでよく買っている場合、食費の下にワイン費を作ってもいいですし、趣味娯楽費に下にワイン費をおいてもいいと思います。

また、仕事の関係で化粧品やコスメグッズをたくさん買う方は、これらの支出を美容費に分類するのではなく、仕事用品という項目を作って管理してもOKです。

「これは食品費だから」「これは美容費だから」とすべてを機械的に分類する必要はないです。

各家庭で支出傾向は異なるので、項目設定もオリジナルになって当たり前です。

「この支出は別個に管理したい!」ということであれば、上記のように専用に項目を作ってOKです。

支出傾向や管理したい項目に応じて、柔軟にアレンジしていきましょう!

項目分類は「何に使ったか」よりも「何のために使ったか」を考えるとうまくいく

項目が完成し、いざ支出を分類しようとしたときに、大事な考え方は「何に使ったか」よりも「何のために使ったか」ということです。

たとえば、仕事上の付き合いで同僚や取引先との食事が増えてしまったとき、これを食費にカウントしてしまうと、食費が家計を圧迫してしまいますよね。

その結果、普段の食費を節約して帳尻を合わせよう・・などと考えだすと、トンチンカンのズレた家計管理になってしまいます・・。

ですのでこの場合の食事は、交際費や仕事関係などで分類しておくのがベターですね。

またあるいは、祖父の喜寿のお祝いで家族で食事をしたときを考えてみます。

この場合の食事は、その場の雰囲気を楽しんだり祝福する気持ちを伝えたりと、イベント要素が強いものですから、単純な食費とは異なるものですよね。

なのでこれは食費ではなく、お祝い費や交際費などに分類しておいた方がうまくいくと思います。

【基本の分類パターン】家計簿の支出項目一覧

あくまでも基本パターンにはなりますが、家計簿で多く使われている一般的な支出項目を一覧にしてみました。

ちろる

ちろるはじめて家計簿を作る方は、これをベースにアレンジされるといいと思います!

固定費

固定費は、生活の基盤を支える支出であり、そのほとんどが毎月一定の金額で支払われます。

そのためいったん支払額を削減することができれば、その後も長期的に節約効果が続くので、まっさきに節約メスを入れるべき支出でもあります。

そうたろ特に通信費や保険料などは、無駄な支出が発生しやすい項目なので優先的にチェックすることをおすすめします!

| 項目 | 内訳 |

|---|---|

| 住宅費 | 家賃・住宅ローン・管理費など |

| 水道光熱費 | 水道・電気・ガス・灯油など |

| 通信費 | スマホ・アプリ・固定光回線・固定電話回線・ポケット型wifiなど |

| 保険料 | 生命保険・医療保険・がん保険など |

| 教育費 | 学費・給食費・塾や習い事の月謝など |

| サブスクリプション費 | 動画配信・新聞・レンタル機器など |

| 自動車費 | 自動車税・車検・燃料・駐車場・整備など |

| 小遣い費 | パートナーや子供に渡す小遣いなど |

| 交通費 | 電車やバスの定期代など |

変動費

変動費は、月によって金額が変動しやすく、都度コントロールしやすい支出です。

そのため、自分のなかでルールを作っておかないと無駄遣いが起きやすい支出でもあるので、注意が必要です。

そうたろあらかじめ項目ごとに予算額を設定しておくとコントロールしやすくなります。

| 項目 | 内訳 |

|---|---|

| 食費 | 食材や酒・外食など |

| 日用品費 | 洗剤やティッシュ・掃除道具やシャンプーなど |

| 被服費 | 洋服や靴・アクセサリーや帽子など |

| 美容費 | 化粧品やエステ・美容院など |

| 交際費 | デート・飲み会・プレゼントなど |

| 娯楽費 | 書籍・映画チケット・施設利用代など |

| 交通費 | 電車代・タクシー代など |

| 医療費 | 診察や入院・医薬品や通院費など |

| 特別費 | お祝い・香典・旅行・家電購入代など不定期の出費 |

| 雑費 | 切手・ロッカー代などの少額出費 |

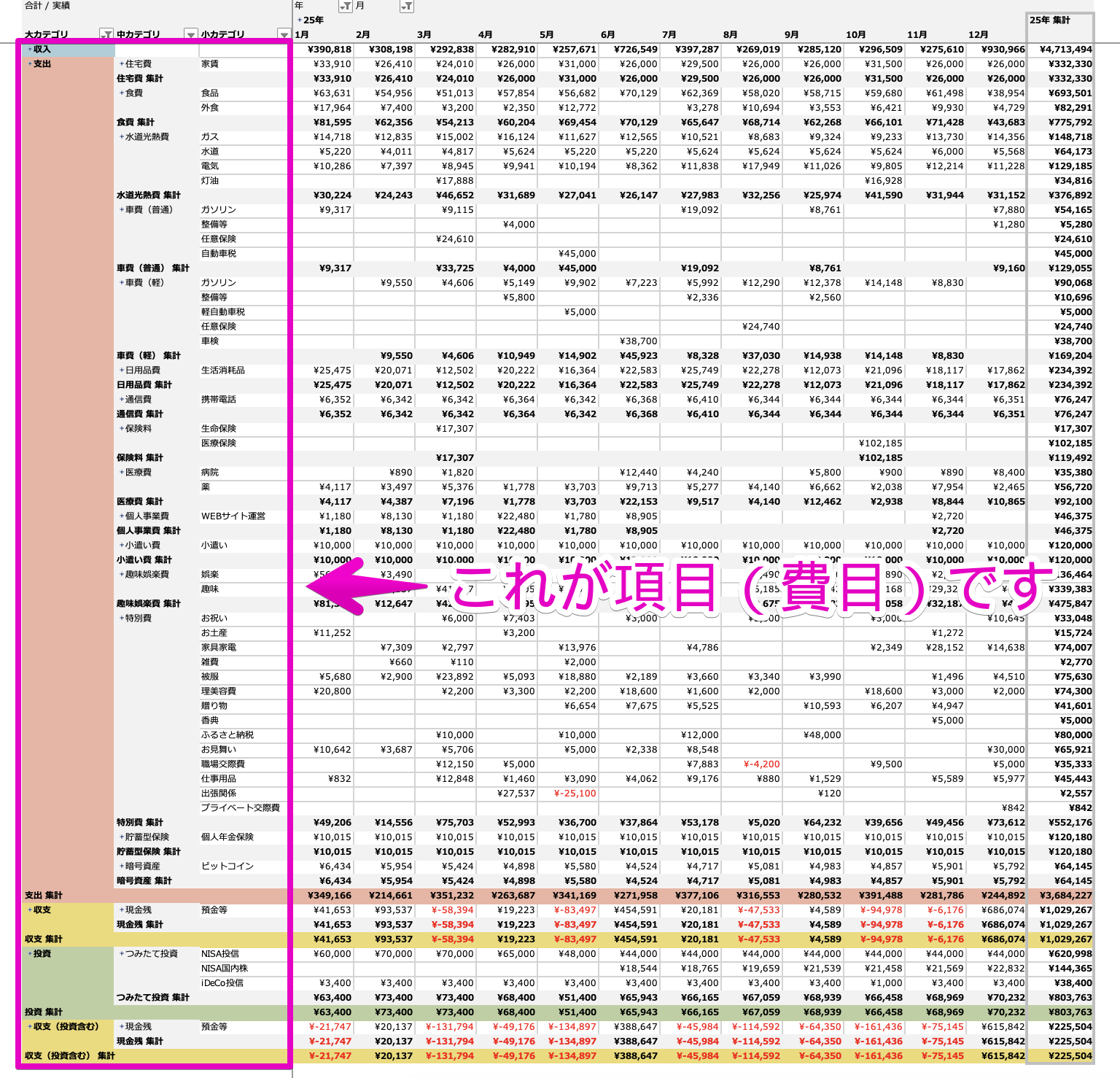

【我家の分類パターン】エクセル家計簿の項目一覧

我家は2012年より、自作のエクセルテンプレートを使って家計管理をしてきました。

そのためこれ以降は、エクセル家計簿の素材を使ってご説明させていただきますね(。ᵕᴗᵕ。)"

これは収支シートと呼んでいる集計表なのですが、赤枠で囲ってある部分が我家で設定している項目になります(2025年時点)。

まず前提として、我家では項目を大きく3つのカテゴリに分類しています(3階層)。

- 大カテゴリ ⇒ 中カテゴリ ⇒ 小カテゴリ

ちろる大→中→小の順番で、支出項目を細かく分類しています!

そして大カテゴリについては、以下5つに分類しています。

- 収入

- 支出(生活費)

- 収支

- 投資

- 収支(投資含む)

ちなみに、我家では固定費と変動費の分類はしていません。

それでは各カテゴリの項目について、もう少し詳しく解説していきますね。

収入項目一覧

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 収入 | 夫収入 | 給与 |

| 妻収入 | パート給与・事業収入 | |

| その他収入 | 不用品販売・楽天ポイント |

夫収入は、勤め先から支給された給与(手取り額)になります。

妻収入は、パート給与(手取り額)と事業収入になります。

その他収入は、不用品販売(フリマアプリ)で得た収入や、クレジットカード(楽天カード)の付与ポイントなどになります。

支出(生活費)項目一覧

先ほど紹介した基本パターンと比べると、分類方法などは、我家の支出傾向にあわせて適宜カスタムしています。

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 支出 | 住宅費 | 家賃 |

| 食費 | 食品・外食 | |

| 水道光熱費 | ガス・水道・電気・灯油 | |

| 車費 | ガソリン・任意保険・自動車税・車検・整備等 | |

| 日用品費 | 生活消耗品 | |

| 通信費 | 携帯電話 | |

| 保険料 | 生命保険・医療保険 | |

| 医療費 | 病院・薬 | |

| 教養娯楽費 | 娯楽・趣味 | |

| 小遣い費 | 小遣い | |

| 個人事業費 | WEBサイト運営 | |

| 貯蓄型保険 | 個人年金保険 | |

| 特別費 | お祝い・香典・お土産・贈り物・お見舞い・職場交際費・家具家電・仕事用品・被服・理美容費・ふるさと納税・雑費・出張関係 | |

| 暗号資産 | ビットコイン |

住宅費は、家賃以外に共益費や駐車場代、除雪代や町内会費なども含めて記録しています。

食費は、自炊用に購入する食品代と外食費になります。外食費も同じ食費として管理することで、無駄な外食費を抑える効果があります。

また会社の飲み会や家族のお祝いなど、イベント要素の強い支出については、食費ではなく別の項目に分類することで、適切な食費のコントロールに努めています。

水道光熱費は、ガス代・水道代・電気代・灯油代になります。

北海道在住なので、これらの支出が道外と比べて高くなりやすいのが悩みの種です・・(^-^;)

車費は、ガソリン代・自動車税・任意保険料・整備代(オイル交換など)・車検代などになります。

ちなみに、我家は軽自動車と普通自動車を一台ずつ所有しています。

日用品費は、洗剤やシャンプー、歯ブラシやゴミ袋、サランラップやキッチンパックなどなど、日常生活に必要な生活消耗品全般になります。

ちなみに我家では、妻の化粧品などもここに含めています。

その理由としては、理美容費という項目も作っているのですが、こちらは美容室の利用代金(カットやカラーなど)専用の項目にしたいのと、化粧品を買うときはいつも日用品も一緒に買うので、いちいちそれらを切り分けて家計簿に書くのがめんどくさいからです・・(^-^;)

通信費は、携帯電話料金になります。

ちなみに我家は、2022年より光固定回線を解約し、スマホ(楽天モバイル)のテザリング機能を使って、自宅のWi-Fi環境を運用しています。

これにより通信コストが大幅に下がり、使い勝手もいいのでとても気に入っています\(^^)/

保険料は、生命保険料と医療保険料になります(どちらも掛け捨てタイプ)。

生命保険はそうたろ(夫)のみ、オリックス生命のブリッジという商品を契約しています。医療保険は夫婦それぞれの名義で、オリックス生命の新cureという商品を契約しています。

医療費は、病院代や薬代になります。

薬代には、ドラッグストアで買った市販薬や(風邪薬、胃腸薬など)、マスクや湿布など、医療費控除の対象になりそうなものすべてを含みます。

ちなみにこの医療費という費目を作っておくことで、確定申告の書類づくりが格段に楽になります!

我家では、確定申告の時期になると、医療費に関するデータを抽出して「医療費控除の明細書」をサクッと作成しています。エクセル家計簿ならではの便利機能です・・(○ˊᵕˋ○)♪

教養娯楽費は、趣味や娯楽に使ったお金になります。

音楽DVDの購入費やコンサートのチケット代、アミューズメントパークなどの施設利用料、釣りや旅行などなど、人生を楽しむことに費やした費用になります。

小遣い費は、毎月の小遣い費になります。

個人事業費は、個人事業として行なっているWEBサイト運営にかかわる経費全般になります。

レンタルサーバー代金やドメイン利用料、画像編集アプリなどのサブスクリプションサービスなどがこれにあたります。

貯蓄型保険は、東京海上日動あんしん生命の個人年金保険になります(月1万円ずつ65歳になるまで積み立てるプラン)。

貯蓄性のある保険なので、支出として扱うのは少し違和感がありますが、家計管理をシンプルにするためにこの扱いとしています。

特別費は、不定期に発生する費用全般になります。

家族や知人へのお祝い・お土産・贈り物、香典やお見舞金、職場で開催される飲み会などの職場交際費、家具や家電の買い替え代金、仕事で使う作業着や事務用品などの購入費、衣服や靴などの被服費、美容室利用代金などの理美容費、ふるさと納税、切手やロッカー利用料など少額出費の雑費、出張先で使った宿泊費・飲食代等の出張に関わる費用などになります。

暗号資産は、ビットコインのつみたて購入費です。

当初は、後述する「投資カテゴリ」に振り分けていましたが、趣味性の強いものなので現在は支出カテゴリに含めています。

収支項目一覧

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 収支 | 現金残 | 預金等 |

現金残は、先にご紹介した「収入」から「支出(生活費)」を差し引いた数字になります。現金残をみることで、家計の健全度(どのくらい黒字or赤字なのか?)がわかります。

計算式は以下のとおりです。

- 現金残 = 収入合計 - 支出合計

投資項目一覧

投資をどのような項目で扱うのかについては、各ご家庭によって様々です。

我家では、「投資」という独立したカテゴリを作って管理するようにしています。

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 投資 | つみたて投資 | NISA投信 |

| NISA国内株 | ||

| iDeCo投信 |

NISA投信・NISA国内株・iDeCo投信の購入費用になります(すべて毎月つみたて)。

収支(投資含む)項目一覧

| 大カテゴリ | 中カテゴリ | 小カテゴリ |

|---|---|---|

| 収支(投資含む) | 現金残 | 預金等 |

こちらの現金残は、「収入」から「支出(生活費)」と「投資」を差し引いた数字になります。

計算式は以下のとおりです。

- 現金残 = 収入合計 - 支出合計 - 投資合計

そうたろつまり、生活費だけでなく投資額も加味した支出(すべての支出)をもとに計算された収支ということですね!

【さいごに】エクセル家計簿なら項目が増えてもプルダウン機能で効率的に入力できる

我家はエクセルで自作したテンプレートでずっと家計を管理してきましたが、エクセル家計簿であれば、プルダウン形式で入力できるのがメリットです。

特に特別費などは項目数が多くなりがちですが、プルダウン形式にしておけばミス入力も防げます。

そうたろ我家では、支払方法もプルダウン形式で入力しています!

またプルダウンの項目を増やしたり減らしたりすることも簡単にできます。

最後になりますが、項目の設定がうまくいくと、家計簿も長続きしますしお金も貯まりやすくなります!

みなさんも、基本パターンももとにご自分の収支状況にあわせて、ベストな項目一覧を考えてみてくださいね(^-^)

この記事がお役に立てますと幸いです。

コメント

コメント一覧 (5件)

はじめてコメント致します。

我が家の家計簿作りにかなり参考にさせてもらっています♪

質問なんですが、翌月に入る際は、先月分の一番最後の行のすぐ下から始まるわけですよね?

その時、先月分の繰越がありますよね。

それはまた新たに書き加えるのですか?

例えば、5月に現金残10万だったとき、6月が始まったらまた新たに6/1現金残10万という行を作るのでしょうか。。。。

それとも現金残の行はその都度日付を変えて行くということでしょうか。。。。

文章解りづらかったらゴメンナサイ、、、

回答いただけると幸いです!

akippeさん、はじめまして^^

ご質問いただきありがとうございます。

さっそく回答させていただきすと、現金残の金額は、翌月に持ち越さなくてOKです!

記録シートの現金残はその月ごとに算出し、そこで完結させます。

こうすることで、ひと月あたりの現金残 × 12か月分 → 1年間の現金残合計(=年間収支表の右下部分の数字です)を算出することができます。

参考になりましたら幸いです。

早速のご回答ありがとうございます。

もちこさなくていいんですね。

ということは、現金残の数式(収入ー支出ー投資)は当月分の範囲だけを計算すればいいということですかね?

返信おそくなりすみません。

>現金残の数式(収入ー支出ー投資)は当月分の範囲だけを計算すればいいということですかね?

その通りです!

現金残の計算対象範囲は、必ずその対象月(1か月分のみ)を選択することになります。

なるほど!

わかりました!

家計簿や投資のノウハウ、どんどん参考にさせていただきますね!

これからもブログ更新されるの楽しみにしてます。